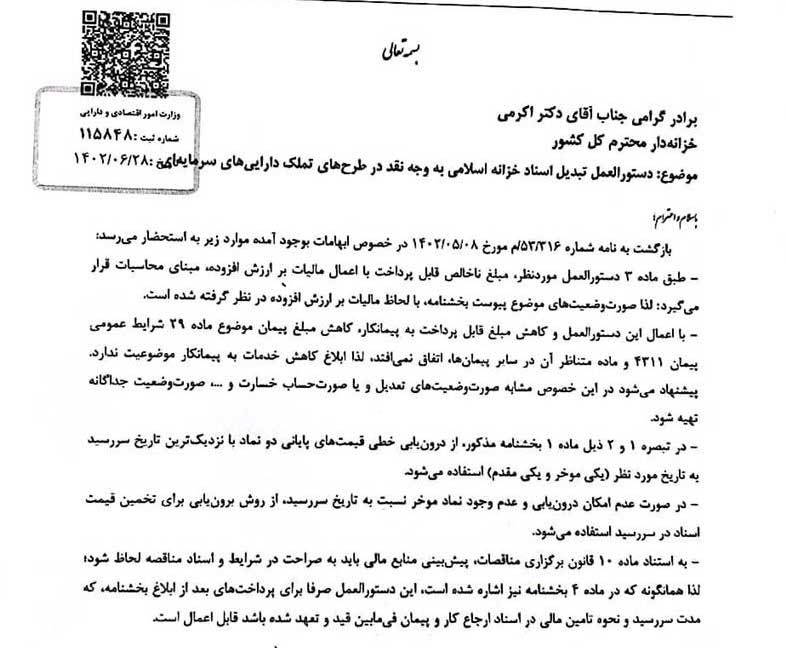

دستورالعمل تبدیل اسناد خزانه اسلامی به وجه نقد

روش دریافت کد تایید

روش دریافت کد تایید