تفاوت آیتم قیمت جدید | ستاره دار و اقلام فاکتوری در قراردادهای پیمانکاری

اقلام قیمت جدید، ستاره دار، فاکتوری، کار اضافه، دستمزدی و … اصطلاحات پرکاربردی پیرامون پرداخت اجرت انجام کار هستند که در قراردادهای پیمانکاری به کار گرفته شدهاند. کرراً دیده شده به دلیل پراکنده بودن تعاریف عبارات پیشین، این مفاهیم به اشتباه بهکارگرفته میشوند. پیرامون تعاریف و و تفاوت قیمت جدید و ستاره دار و سایر تفاوتها با «حقوق احداث» در ادامه همراه باشید.

درآمدی بر قیمتهای پایه، غیرپایه و جدید در قراردادهای پیمانکاری

نویسنده: حمید حسینزاده | دانیال شهری 1کارشناس پیمان در مدیریت طرح شرکت ملّی صنایع پتروشیمی

1- قلمروی بحث

قیمت واحد| فهرست بها| فهرست مقادیر

موضوع بحث ما پیرامون قراردادهایی است که، قیمتگذاری آنها، مبتنی بر قیمت واحد2Unit Price فعالیّتها و متعاقباً، ابزار پرداخت عِوض از سوی کارفرما به پیمانکار نیز، فهرستبهاء میباشد.

در اینگونه از قراردادها، هر جزء از عِوض (ما به ازاء خدمت/کار)، روبروی یک جزء از معوّض (خدمت/کار) میایستد. اصطلاحاً هر جزء از کار، مقصود بالاصاله است. در واقع، با تکمیل هر بخش از کار به میزان مندرج در «فهرست مقادیر»3Bill of Quantity، پیمانکار هم، استحقاق دریافت مبلغ متناظر با آن کار را مطابق «فهرستبهاء»4Schedule of Price خواهد داشت.

2- مقدمه

برآورد هزینه اجرای کار چیست؟

پیش از اجرای هر طرح و یا پروژه، بایستی تخمینی از هزینۀ تمام شدۀ آن داشته باشیم.

از این رو، اصطلاحاً پیشبینی مقادیر کمّیتهای طرح مورد نظر که معمولاً برای هزینههای یک طرح، منابع آن و زمان اجرای طرح کاربرد دارد را، برآورد5فرهنگ واژگان نظام فنی و اجرایی کشور، انتشارات سازمان برنامه و بودجۀ کشور، تابستان ۱۳۸۳، شمارۀ ۴۸۰۱۰۱، ص.۱۸۰ مینامند.

برآورد هزینۀ اجرای کار نیز، مبلغی است که به عنوان هزینۀ اجرای موضوع پیمان به وسیله کارفرما [مناقصهگزار] محاسبه و اعلام شده است6 فرهنگ واژگان نظام فنی و اجرایی کشور، انتشارات سازمان برنامه و بودجۀ کشور، تابستان ۱۳۸۳، شمارۀ ۴۸۰۹۰۱، ص.۱۸۱. در حین اجرای پروژه هم، بایستی با ساز و کار مشخصی قابلیت پرداخت کارهای انجام شده و منعکس در صورتوضعیت پیمانکار فراهم گردد7برآورد محاسباتی است که قبل از اجرای کار، جهت شرکت در مناقصه و صورتوضعیت، محاسباتی است که در حین اجرای کار انجام میشود. برآورد توسط دستگاه مناقصهگزار در واحد فنی کارفرما یا مشاور و صورتوضعیت توسط پیمانکار تهیه و ارائه میگردد. (امیری، مهندس امید؛ «تفسیر فهرستبهای واحد پایۀ رشتۀ ابنیه رشتۀ ساختمان»، انتشارات فدک ایستاتیس،چاپ ششم، ۱۳۹۳، ص.۱۴).

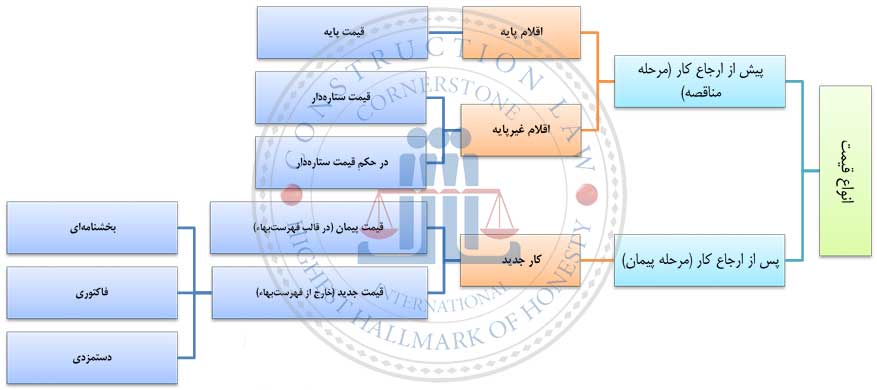

همانطور که در نگارۀ شمارۀ یک، مشاهده میشود، امر برآورد قیمت پروژهها، به منظور ارجاع کار موضوع «عقد مناقصه»8فراز دوّم جزء یک ذیل «تبصرۀ ۴» از «ماده ۱۹» قانون رفع برخی از موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب ۰۱/۰۲/۱۳۹۴ مجلس شورای اسلامی، صراحتاً مناقصه را با عنوان قرارداد (عقد)، معرّفی نموده است. (…، در صورتی که بدهکار از مجوز فوق برای تسویه بدهیهای خود استفاده کند، در صورت شرط ضمن عقد در قرارداد مناقصه و درخواست خریدار، بدهکار مکلف است …)، با فرآیندهای پیشبینیشده در «ماده ۹» قانون برگزاری مناقصات9«ماده ۹» از فصل سوم قانون برگزاری مناقصات: فرایند برگزاری مناقصات. فرایند برگزاری مناقصات به ترتیب شامل مراحل زیر است: الف ـ تأمین منابع مالی؛ ب ـ تعیین نوع مناقصه در معاملات بزرگ (یک مرحلهای یا دو مرحلهای، عمومی یا محدود)؛ ج ـ تهیه اسناد مناقصه؛ د ـ ارزیابی کیفی مناقصهگران در صورت لزوم؛ هـ ـ فراخوان پیشنهادها؛ و ـ ارزیابی پیشنهادها؛ ز ـ تعیین برنده مناقصه و انعقاد قرارداد. و نیز، پرداخت عِوض موضوع «عقد پیمان»، با ضوابط پیشبینیشده در نظام فنّی و اجرایی کشور10مصوبۀ شمارۀ ۴۲۳۳۹/ت۳۳۴۹۷ه، مورّخ ۲۰/۰۴/۱۳۸۵، مستلزم شناخت انواع قیمت در قراردادهای موصوف است11تجلّی موضوعات پیشگفته، در قالب اسناد مناقصه و اسناد پیمان خواهد بود. پیرامون وجه تمایز اسناد موصوف، رجوع کنید به: حداد، دکتر جواد و حسینزاده، مهندس حمید؛ «قراردادهای همسان پیمانکاری، مشاوره، سرمایهگذاری»، انتشارات دادگستر، چاپ اول، زمستان ۱۳۹۵، صص. ۲۰۵ تا ۲۰۷.

از اینرو، شناخت و تبیین دقیق انواع قیمت که، بر مدل قیمتپذیری و پرداخت مابهازاء کار، موثّر است از اهمیت بالایی برخوردار میباشد. مقالۀ حاضر با هدف یکسانسازی رویه برخورد عوامل اجرای پروژه با هر یک از قیمتهای مورد بررسی (ناظر به محیط و ماهیّت آنها) نگارش یافته است.

بنابراین، با در نظر گرفتن محیط قراردادی ناظر به عقد مناقصه و عقد پیمان، ابتدا به ساکن، دو تقسیمبندی کلّی را پیشرو خواهیم داشت.

- الف. مرحلۀ مناقصه (پیش از ارجاع کار)؛

- ب. مرحلۀ پیمان (پس از ارجاع کار) یا مرحلۀ اجراء.

[irp posts=”1271″ name=”تاخیرات و بررسی آثار حقوقی تمدید مدت پیمان پیش از تنظیم صورتمجلس تأخیرات”]

الف- مرحله مناقصه

قیمتهای این مرحله، بر اساس ماهیّت ناظر به اقلام پایه و غیرپایه، در دو دستۀ مجزّا تعریف، تبیین و تشریح گردیده است.

الف-۱- اقلام پایه

اقلام پایه و دستورالعمل کاربرد فهرست بها

طبق «بند ۲-۱» دستورالعمل کاربرد فهارسبهای ابلاغی12فهرست بهای واحد پایه رشته ابنیه سال۱۳۹۶، ابلاغیۀ شمارۀ ۱۰۹۵۴۰۰/۹۵، اقلام پایه، اقلام عمومیکارهای هر رشته از فهرستبها است که دارای شرح ردیف (معوّض) و بهای واحد (عِوض) میباشد.

اقلام پایه در کلیات فهرست بها

همچنین براساس «بند ۳» کلیات فهارسبها، قیمتهای فهارسبها، متوسط هزینه اجرای کارهای مربوط به هر رشته بوده و شامل هزینههای:

- تأمین و به کارگیری نیروی انسانی،

- ماشینآلات و ابزار

- و همچنین تأمین مصالح مورد نیاز، شامل،

- تهیه، بارگیری، حمل و باراندازی مصالح،

- جابهجایی مصالح درکارگاه،

- اتلاف مصالح

- و به طور کلی اجرای کامل کار است.

- هزینه آزمایش و راه اندازی (بر حسب مورد) در بهای واحد ردیفهای فهرستبها پیشبینی شده است.

طبق «بند ۵» هم، قیمتهای فهرستبها، قیمتهای کاملی برای انجام کار، طبق نقشه و مشخصات فنی تعریف شده است.

ضمناً به حکم «بند ۲۰» کلیات فهارسبها، فهارسبهای ابلاغی هر رشته بر مبنای قیمتهای سه ماهه چهارم سال پیش از ابلاغ محاسبه شده است.

قیمت متناظر با اقلام پایۀ فهرستبها را، قیمت پایه مینامند.

الف-۲- اقلام غیرپایه (پیش از اجرای پیمان)

اقلام ستاره دارد یا همان اقلام غیرپایه کدام است؟

قبل از تعریف و دسته بندی اقلام غیرپایه، بایستی متذکِّر شد که، این اقلام ناظر به مرحلۀ پیش از اجرای پیمان میباشند و در هنگام تهیه برآورد اجرای کار، بهمنظور تدوین اسناد مناقصه کاربرد دارند.

چنانکه، مقررهگذار نیز، در صدر ابلاغیۀ دستورالعمل نحوۀ تهیه و تصویب ردیفهای ستارهدار13صدر ابلاغیۀ دستورالعمل نحوۀ تهیه و تصویب ردیفهای ستارهدار به شمارۀ ۳۴۰۰۱ مورّخ ۰۷/۰۲/۱۳۹۵: در اجرای مفاد «بندهای الف & و» ماده واحدۀ مربوط به اصلاح «تبصره ۸۰» قانون بودجه سال ۱۳۵۶ کل کشور (موضوع مصوبه شماره ۲۲۳۲ مورّخ ۲۳/۱۱/۱۳۵۸ شورای انقلاب جمهوری اسلامی ایران) به پیوست دستورالعمل نحوۀ تهیه و تصویب ردیفهای ستارهدار که در ۲ صفحه و ۹ ضمیمه که به تصویب شورای عالی فنی رسیده است ابلاغ میشود تا هنگام برآورد هزینه و قبل از واگذاری کار (از طریق برگزاری مناقصه و یا ترک تشریفات) و با رعایت موارد زیر، ملاک عمل قرار گیرد. به شمارۀ ۳۴۰۰۱ مورّخ ۰۷/۰۲/۱۳۹۵، محلّ زمان آن را، هنگام برآورد هزینه و قبل از واگذاری کار، بیان داشته است؛

«بند ۲-۱-۴» بخشنامۀ شمارۀ ۱۷۳۰۷۳/۱۰۱ مورخ ۱۵/۰۹/۱۳۸۲، با موضوع دستورالعمل نحوه تعدیل آحادبهای پیمانها که در مقامِ تعریفِ اقلام ستارهدار بیان میدارد:

نیز، نظر نگارندگان را، تائید مینماید.

محدودیت برای اقلام غیرپایه

شایان ذکر است، «بند ۲-۶» دستورالعمل کاربرد فهرستبهای ابنیه سال ۱۳۹۶، برای این دسته از اقلام، محدودیتی قائل شده است؛ چنانکه بیان میدارد: محدودیت برای آیتم ستاره دار و اقلام ستاره دار

با اوصاف مذکور، اقلام غیرپایه، به دو دستۀ زیر، تقسیم میگردند:

الف-۲-۱- اقلام ستارهدار

تعریف آیتم ستاره دار چیست؟ تعریف اقلام ستاره دار چیست؟

ردیفهایی که شرح ردیف و بهای واحد آنها، در فهارسبها وجود ندارد و به منظور برآورد صحیح از نحوه اجرای کار به برآورد پیمان اضافه میگردند.

براساس «بند ۲-۱» دستورالعمل کاربرد فهارسبهای ابلاغی «در مواردی که مشخصات فنی و اجرایی ویژهای مورد نیاز کار باشد، که اقلام آن با شرح ردیفهای این فهرستبها تطبیق نکند، شرح ردیف مناسب برای آن اقلام، تهیه و در انتهای گروه مربوط، با شماره ردیف جدید درج میشود. این ردیفها، با علامت ستاره مشخص و به عنوان ردیفهای ستارهدار نامیده میشوند. بهای واحد ردیفهای ستارهدار، با روش تجزیه قیمت و بر اساس قیمتهای دوره مبنای هر فهرستبها، محاسبه و در برابر ردیف مورد نظر درج میشود. هرگاه دستورالعملی برای پرداخت ردیفهای ستارهدار مورد نیاز باشد، متن لازم تهیه و به انتهای مقدمه فصل مربوط با شماره جدید اضافه میشود.»

الف-۲-۲- در حکم ستارهدار

باتوجه به اینکه فهارسبها قیمت کارهای متداول و متعارف را معین مینماید، ردیفهایی وجود دارد که شرح ردیف آنها (شرح آیتم)، در فهارسبها موجود بوده، لیکن به دلیل عدم امکان قیمتگذاری صحیح فاقد بهای واحد میباشند. «بند ۲-۴» دستورالعمل کاربرد فهارسبها، در این خصوص تصریح دارد «بهای واحد ردیفهائی که، شرح آنها در این فهرستبها موجود است، اما بدون بهای واحد هستند، … و این اقلام نیز، ردیفهای ستارهدار محسوب میشوند.»؛ بنابراین، اقلام دارای شرح ردیف در فهرستبها، که فاقد قیمت واحد هستند، در حکم اقلام ستارهدار میباشند. بنابراین، قیمتهای متناظر با اقلام غیرپایه و یا اقلام پایۀ فاقد قیمت در فهرستبها را، قیمتهای ستارهدار مینامند.

ب- مرحله اجرای کار

قبل از تعریف و دسته بندی کارهای جدید (اضافی14مقصود از کاربرد واژۀ «اضافی»، در تعریف کارهای جدید، اضافه شدن اقلام فوق به اقلام پایه و غیرپایه برآورد اجرای کار در زمان مناقصه (ارجاع کار) میباشد. در واقع، منظور آن است که این کارها در زمان انعقاد پیمان (پیش از اجرای کار) وجود نداشته است و در زمان اجرای پیمان، بنا به مقتضیات خاص، به اقلام پیمان اضافه میگردند.)، بایستی متذکِّر گردید که، این موارد، ناظر به مرحلۀ اجرای پیمان میباشند و پس از اتمام فرآیند ارجاع کار و با شروع عملیات اجرایی انجام این فعالیتها لازم دانسته و به پیمانکار منتخب، ابلاغ شده است. در واقع کارهای جدید در معنای عام خود، شامل کارهای اضافی، با نرخ (قیمت) پیمان و کارهای اضافی با قیمتجدید میگردد که، به شرح ذیل دستهبندی و تعریف میشوند:

ب-۱- در قالب فهرستبها (کارهای اضافی با قیمت پیمان)

همانطور که در ابتدای بحث مطرح شد، قراردادهایی که هر جزء از عِوض آنها (ما به ازاء خدمت/کار)، روبروی یک جزء از معوّض (خدمت/کار) میایستد، ریسک افزایش قیمت کار ناشی از تغییر در مقادیر را، به کارفرما تخصیص داده و وی را، به پرداخت مبالغ متناظر با تغییرات فهرست مقادیر، موظّف نموده است. بدین جهت، اقلامی که در هنگام اجرای پیمان، علاوه بر احجام اولیه کارهای قرارداد و در چارچوب موضوع پیمان و در قالب فهرستبهای واحد پایه منضم به پیمان15در مفهوم فهرستبهای منضم به پیمان، اختلاف وجود دارد.، از سوی کارفرما (بهوسیله مهندس مشاور) و با رعایت مفاد شرایط عمومی پیمان، در خصوص تغییر مقادیر کار به پیمانکار ابلاغ میگردند و صرفاً مقادیر کار را افزایش میدهند، کارهای اضافی نامیده میشود. این گونه کارها که شرح و قیمت واحد موجود داشته و در اثنای اجرای کار، صرفاً مقادیر آنها افزایش یافته است، از حیث ماهیت امر، تفاوتی با کارهای مندرج در پیمان ندارند؛ چنانکه «بند الف» از «ماده ۲۹» شرایط عمومیپیمان (بخشنامه شماره ۸۴۲/۵۴-۱۰۸۸/۱۰۲ مورِّخ ۰۳/۰۳/۱۳۷۸) اشعار میدارد «در ضمن اجرای کار، ممکن است مقادیر درج شده در فهرستبها و مقادیر منضم به پیمان، تغییر کند. تغییر مقادیر بهوسیله مهندس مشاور محاسبه میشود و پس از تصویب کارفرما به پیمانکار ابلاغ میگردد.» و بند یک از همان فراز تصریح دارد که «افزایش مقادیر باید در چارچوب موضوع پیمان به پیمانکار ابلاغ شود» که به حکم قسمت پایانی از «بند الف» همان ماده، «پیمانکار با دریافت ابلاغ تغییر مقادیر کار، موظف به انجام کار با نرخ پیمان است.»

لذا در تعامل بخشنامه اخیر، با «بند ۲-۱-۵-۱» بخشنامۀ شمارۀ ۱۷۳۰۷۳/۱۰۱ مورِّخ ۱۵/۰۹/۱۳۸۲، با موضوع دستورالعمل نحوه تعدیل آحاد بهای پیمانها که، اشاره دارد «قیمت کارهای جدیدی که از فهرستبهای واحد پایه منضم به پیمان، یا فهرستبها واحد پایهای که قیمت پیمان از آن انتخاب میشود، …»، بایستی بیان داشت، منظور مقرّرهگذار از کارهای جدید در این فقره، کارهای اضافی با قیمت پایۀ پیمان میباشد.

شایان ذکر است، ردیف نخست «بند الف» از «ماده ۲۹» شرایط عمومی پیمان در بیان محدودیتهای مبالغ ناظر به افزایش مقادیر، متذکر میگردد «افزایش مقادیر باید در چهارچوب موضوع پیمان به پیمانکار ابلاغ شود. جمع مبلغ مربوط به افزایش مقادیر و مبلغ کارهای باقیمت جدید (موضوع بند ج) نباید از ۲۵ درصد مبلغ اولیه پیمان بیشتر شود.»؛ بنابراین، قیمت متناظر با کارهای اضافی دارای قیمت واحد پایه در پیمان را، کار اضافی با نرخ پیمان مینامند.

ب-۲- خارج از فهرستبها (کارهای اضافی با قیمت جدید)

ب-۲-۱- بخشنامهای

به کارهایی که در برآورد اولیه قرارداد پیشبینی نشدهاند، لیکن بنا به نیاز و ضمن اجرای پیمان، در چارچوب موضوع پیمان و خارج از قالب فهرستبهای واحد پایه منضم به پیمان، از سوی کارفرما (بهوسیله مهندس مشاور) و با رعایت مفاد شرایط عمومیپیمان به پیمانکار ابلاغ میگردند، کارهای اضافی خارج از فهرستبها یا کارهای اضافی با قیمت جدید اطلاق میگردد. این اقلام علاوه بر تغییر مقادیر کار، تغییر در جنس و وصف را هم شامل میشوند و مستلزم تعریف قیمت جدید متناسب با آن میگردند. این گونه کارها، از حیث ماهیت امر، با کارهای مندرج در پیمان تفاوت دارند. چنانکه «بند ج» از «ماده ۲۹» شرایط عمومیپیمان (بخشنامه شماره ۸۴۲/۵۴-۱۰۸۸/۱۰۲ مورِّخ ۰۳/۰۳/۱۳۷۸) بیان میدارد «اگر در چارچوب موضوع پیمان، کارهایی به پیمانکار ابلاغ شود که برای آنها قیمت و مقدار در فهرستبها و مقادیر منضم به پیمان پیشبینی نشده است، …؛ قیمتی که با توافق پیمانکار و مهندس مشاور تعیین شود و به تصویب کارفرما برسد، ملاک پرداخت است.» و با درج عبارت «قیمتهای جدیدی که به این صورت تعیین میشود …» در ادامۀ متن، با عنوان قیمت جدید از آنها نام میبرد.

لذا در تعامل بخشنامه اخیر، با «بند ۲-۱-۵-۲» بخشنامه شماره ۱۷۳۰۷۳/۱۰۱ مورِّخ ۱۵/۰۹/۱۳۸۲، با موضوع دستورالعمل نحوه تعدیل آحاد بهای پیمانها که، اشاره میدارد «قیمت کارهای جدید در پیمانهای منعقده بر اساس قیمتهای واحد پایه که، برای آنها قیمت در فهرستبهای منضم به پیمان یا فهرستبهای واحد پایهای که، قیمت پیمان از آن گرفته شده، …” بایستی بیان داشت، منظور از کارهای جدید، کارهای اضافی با قیمت جدید میباشد.

شایان ذکر است، به حکم «بند د» از «ماده ۲۹» شرایط عمومی پیمان، «جمع بهای قیمتهای جدید، علاوه برآنکه تابع سقف تعیین شده در بند الف است، نباید از ۱۰ درصد مبلغ اولیه پیمان بیشتر شود.»

بنابراین، قیمت متناظر با کارهای اضافی فاقد شرح و قیمت واحد پایه در پیمان را، کار اضافی با قیمت جدید مینامند. از طرفی، چون قیمت مذکور با ارائه طریق بخشنامۀ سازمان برنامه و بودجه، محاسبه و ملاک عمل قرار میگیرد، عنوان قیمت بخشنامهای نیز به آن اطلاق میگردد.

ب-۲-۲- اقلام فاکتوری

درخصوص اقلام فاکتوری، تعریف مشخصی در فهرستبها و بخشنامههای سازمان برنامه و بودجه دیده نمیشود؛ با این حال از مصادیق به کار رفته در این نشریات، اینگونه به ذهن متبادر میگردد که، پرداخت هزینه مربوط به اقلام فاکتوری ناظر به مرحلهی اجرای پیمان میباشد و اگرچه میتوان برخی از هزینههای این اقلام را در زمان تهیه برآورد اجرای کار و بهمنظور تدوین و درج در اسناد مناقصه پیشبینی نمود، لیکن به دلیل خصوصیت ویژه آنها، در عین حالی که، خارج از قالب فهرستبهای واحد پایه منضم به پیمان یا فهرستبهای واحد پایهای که قیمت پیمان مأخوذ از آن است، قرار میگیرند، مقررهگذار به صورت استثنائی آنها را در دستههای پیشگفته طبقه بندی ننموده و لفظ «فاکتوری» را برای آنها اختیار نموده است. پس همین استثنائی بودن امر، نیازمند تصریح و تبیین مصادیق اقلام فاکتوری از سوی وی و تفسیر مضیق پیرامون ماهیت آنهاست. به طور نمونه «بند ۱۰» کلیات فهرستبهای واحد پایه رشته ابنیه (سال ۱۳۹۶) بیان میدارد «در فصلهای کارهای فولادی سبک، کارهای آلومینیومیو کارهای چوبی، تهیه یراق آلات به عهده پیمانکار است؛ هزینه تهیه و حمل یراق آلات بر اساس فاکتور فروش مورد تأئید کارفرما با اعمال ضریب بالاسری به پیمانکار پرداخت میشود.»

از این رو اقلام فاکتوری، ناظر به کالا بدون عملیات اجرایی و یا با عملیات اجرایی محدود به نصب و راهاندازی است به نحوی که نسبت هزینه نصب به هزینه خرید بسیار پایین باشد و یا نصب و راه اندازی جزئی ناچیز (از حیث وزن ریالی) از فرآیند خرید محسوب گردد. قیمت متناظر با اقلام فوق را قیمت فاکتوری مینامند.

ب-۲-۳- کارهای دستمزدی

در هنگام اجرای کار و بنا به نیاز، فعالیتهایی توسط کارفرما (مهندس مشاور) به پیمانکار ابلاغ میگردد که صرفاً شامل انجام عملیات اجرایی بوده و خرید و تهیه مصالح و تجهیزات را شامل نمیگردد، اینگونه فعالیتها را کارهای دستمزدی میگویند و هزینه آنها با توافق ارکان پروژه و با اِعمال ضریب بالاسری به صورتحسابهای تائید شدۀ پیمانکار، پرداخت میشوند. چنانکه مقدمه «فصل ۲۹» فهرستبهای ابنیه، بیان میدارد کارهای دستمزدی، برای کارهایی پیشبینی شده است که «مصالح آنها توسط و به هزینه کارفرما تهیه میشود. هنگام تهیه برآورد، شرح ردیف و بهای واحد کارهای دستمزدی مورد نظر، شامل بارگیری، حمل و باراندازی در کارگاه، جابجاییهای لازم، نصب و راه اندازی، به صورت ستارهدار مطابق مفاد دستورالعمل کاربرد فهرستبها، تهیه و درج میشود.»

لفظ ستارهدار، در تعریف اقلام دستمزدی، به علاقۀ مشابهت و به قرینۀ حالیه، در معنای مجاز به کار رفته است و بایستی حمل بر معنای کار اضافی گردد. چه اینکه، اقلام ستارهدار در معنای حقیقی کلمه، ناظر به مرحلۀ پیش از ارجاع کار هستند، در حالی که اقلام دستمزدی مرتبط با کارهای حین اجرای پیمان میباشند.

نتیجهگیری

با توضیحات پیشگفته، مشخص شد که، قیمت در دو دستهبندی کلّی ناظر به پیش از ارجاع کار (مرحلۀ مناقصه) و پس از ارجاع کار (مرحلۀ پیمان) است. قیمتهای پیش از ارجاع کار، بابت اقلام پایه را، قیمت پایه و بابت اقلام غیر پایه را، قیمت ستارهدار (و یا در حکم ستارهدار) مینامند. پس از ارجاع کار هم، با عنوان کار جدید و در دو قالب فهرستبها و خارج از فهرستبها تقسیمبندی گردید. در مورد نخست، به جهت عدم تغییر در ماهیت کار، کار اضافی با قیمت پیمان و در مورد اخیر، به جهت تغییر در ماهیت کار، کار اضافی با قیمت جدید (بخشنامهای، فاکتوری و دستمزدی) تعریف میگردد.

با سلام و عرض تشکر من باب مطلب خوبتان در خصوص تفاوت اقلام ستاره دار و …

با توبه جه به تفاوت گفته شده آیا تمام موارد در قراردادیک صورت جمع میشوند و همچنین محدودیت ریالی گفته شده در صورت تجمیع که ۳۰% و ۱۵ و ۱۰ درصد گفته شده در بررسی صورت وضعیت از نظر قانونی لحاظ میشود .لطف میفرمایید با ارجاع به دستورالعمل قانونی پاسخ بفرمایید.با تشکر

سلام

ضمن خسته نباشید ، به اقلام ستاره داری که قبل از مناقصه تهیه میشه و هیچگونه آیتمی در فهرست بها نداره چگونه و چه ضریب تعدیلی تعلق میگیره. سپاسگزارم

با سلام.دقیقا مشابه آیتم های فهرستی با آن برخورد میشود.یعنی با توجه به شاخصهای فصلش ، در ضریب تعدیل و نسبت کارکردش ضرب میشود

اقلام ستاره دار مناقصه از ضرایب پیمان و تعدیل فصول مربوطه تبعیت میکنه

اگر در متن پیمان قید گردد و یا فهرست پایه به پیمان منضم گردد براساس بهای واحد فهرست و مقادیر کارانجام شده صورت وضعیت میگردد اما اگر طبق معمول فقط برآورد (فهرست بها و مقادیر کار زمان مناقصه) به پیمان منضم شده باشد مشمول قیمت جدید است

سلام

ممنون از مطلب خوبتون

یه چیزی رو متوجه نشدم

موضوع پیمان شروع شده و مشاور کاری رو ابلاغ میکنه که تو فهرست هم ردیف هم قیمت داره ولی در پیمان نبوده

حکم این ردیف چی میشه؟

با سلام، برای عملیاتی که در موضوع قرارداد بوده ولی در برآورد منضم به پیمان نیامده باشد ولی در فهرست پایه منضم به پیمان ردیف داشته باشد آیا جزو قیمت جدید محسوب می شود یا بر اساس فهرست بها و ضریب پیمان پرداخت می گردد؟

باسلام

در اینمورد مشمول بند الف ماده 29 شعپ بوده (تغییر مقادیر) و حدود مجاز تغییرات نیز مطابق همان بند ذکر گردیده است .

یعنی جمع مبلغ تغییر مقادیر (بند الف) و قیمت جدید (بند ج) نباید از بیستوپنج درصد مبلغ اولیه پیمان تجاوز نماید.

حداکثر مبلغ (تغییر مقادیر + قیمت جدید) = 25% مبلغ اولیه پیمان

بطور کلی منظور از “فهرست بها و مقادیر منضم به پیمان” برآورد اولیه قرارداد می باشد که مبنای تعیین قیمت مناقصه قرار گرفته است. با این توضیح که برآورد موصوف شامل ردیفهای پایه( برگرفته از ردیفهای فهرست بها یا فهارس بها مورد عمل در تهیه براورد) و ردیفهای غیرپایه (که ستاره دار نامیده میشود) است.

بنابراین درصورت ابلاغ کار جدید که در براورد قرارداد با توضیح فوق، بدون ردیف یا قیمت میباشد، قیمت جدید تلقی میگردد. وفق شرایط ماده ۲۹ قیمت کارهای جدید بایستی توسط مشاور با پیمانکار توافق گردد. بنابراین قیمت جدید ممکن است براساس قیمت متناظر کار در فهارس بها پایه بوده و یا براساس دستورالعمل های مربوطه انالیز گردیده و قیمت منطقی کار جدید محاسبه و توسط کارفرما ابلاغ گردد.

پس جهت کنترل افزایش و کاهش مقادیر موضوع ماده ۲۹ ضمن کنترل سقف ۲۵ درصدی اولیه پیمان( ناشی از تغییر مقادیر یا کار جدید) کنترل سقف ۱۰ درصدی قیمت جدید ها با تعریف فوق( قیمتهای استخراج شده از فهارس بها پایه یا قیمت توافقی براساس انالیز بها ) الزامی است. و هرگونه شرط یا درج عبارت پیوست بودن فهارس بها پایه و یا پرداخت مبلغ پیمان براساس فهرست بها (یک یا چند رشته) در متن قرارداد، چون باعث مختل شدن مبانی مناقصه میگردد، (و همچنین طبق ضوابط قانون مدنی) باطل است.

سلام

سوالم اینه آیا علاوه بر ضریب بالاسری به اقلام فاکتوری آیا ضریب پیمان هم باید در نظر گرفته شود یا خیر؟

ممنون میشم اگه راهنمایی بفرمایید

سلام

طبق متن صریح فهرست بها به اقلام فاکتوری فقط ضریب بالاسری تعلق میگیرد و هیچ ضریب دیگری قابل اعمال نمیباشد.

سلام بله در شرایط عمومی پیمان اومده ولی بطور اختصار در فهرست بهای ابنیه 1400 در صفحه 275 تبصره یک به اختصار گفته چنانچه کار جدید ابلاغی صرفا خرید تجهیزات باشد ( اقلام فاکتوری) ضریب 1.14 به آن اعمال می شود.( تناقص با ضریب بالاسری)

سلام وقت شما به خیر. تناقضی نیست. در فهرست بها ضریب بالاسری به طور کلی 1.3 ( 1.41) هست ولی برای برخی فصول ( بیشتر در فهرست برق) که فقط خرید انجام میشه ضریب بالاسری 1.14 هست.به اقلام فاکتوری هم فقط ضریب بالاسری تعلق میگیره.

جزء کارهای جدید حساب میشه و پیمانکار باید آنالیز کار انجام شده را بیاره و آیتمی واسش در نظر گرفته شود و یا به صورت فاکتوری در نظر گرفته شود و ضریب بالاسری فقط بهش تعلق میگیرد.

آیا اقلام فاکتوری در سقف 10 درصد جزو قیمت جدید محاسبه میگردد یا خیر؟

سلام بله

علت این بله را زحمت میکشید مستند بفرمایید

با سلام و وقت بخیر. در صورتیکه خارج از ردیفهای فهرست بهای منضم به پیمان، چند ردیف از فهرست بهای دیگری که در قرارداد منضم نمی باشد. استفاده شود. نحوه درج و استفاده از ان چگونه خواهد بود. برای نمونه قرارداد از فهرست سدسازی بوده و در زمان اجرا از ردیف های فهرست شبکعه توزیع استفاده شده. آیا این ردیف های نیاز به تصویب و ابلاغ کارفرما دارد. (نیاز به آنالیز دارد؟ با اینکه در فهرست شبکه توزیع قیمت واحد دارد)

سلام. در اصل هر ردیف خارج از فهرست بهای منضم باید قیمت جدید شود. مگر اینکه در قرارداد توافق دیگری صورت گرفته باشد.

توافقی بر خلاف شرایط عمومی پیمان و دستورالعمل تهیه فهرست بها که در پیوست فهارس بها به ان پرداخته شده و همچنین تعریف فهرست بها و مقادیر منضم به پیمان در کلیات فهارس بها؛ باطل است.

با سلام – و عرض خسته نباشید – آیا به اقلام فاکتوری تعدیل تعلق میگیرد یا خیر . و نحوه محاسبه آن به چه شکل است .

سلام. خیر تعلق نمیگیره. چون اصولا مثل آیتم های قیمت جدید تعدیل معکوس نشده ( یا اصطلاحا مثل سایر آیتم های فهرست نشده) و شما در اقلام فاکتوری قیمت روز رو لحاظ کردید و فقط ضریب بالاسری تعلق میگیره.

سلام

در فهرست بهای منضم به پیمان آیتم بتن ۳۵ مگا پاسکال دیده شده بفرمائید در صورت ابلاغ انجام بتن ۲۰ مگا پاسکال به پیمانکار آیا این آیتم قیمت جدید میشود یا همان عیار ۳۵ پرداخت شود