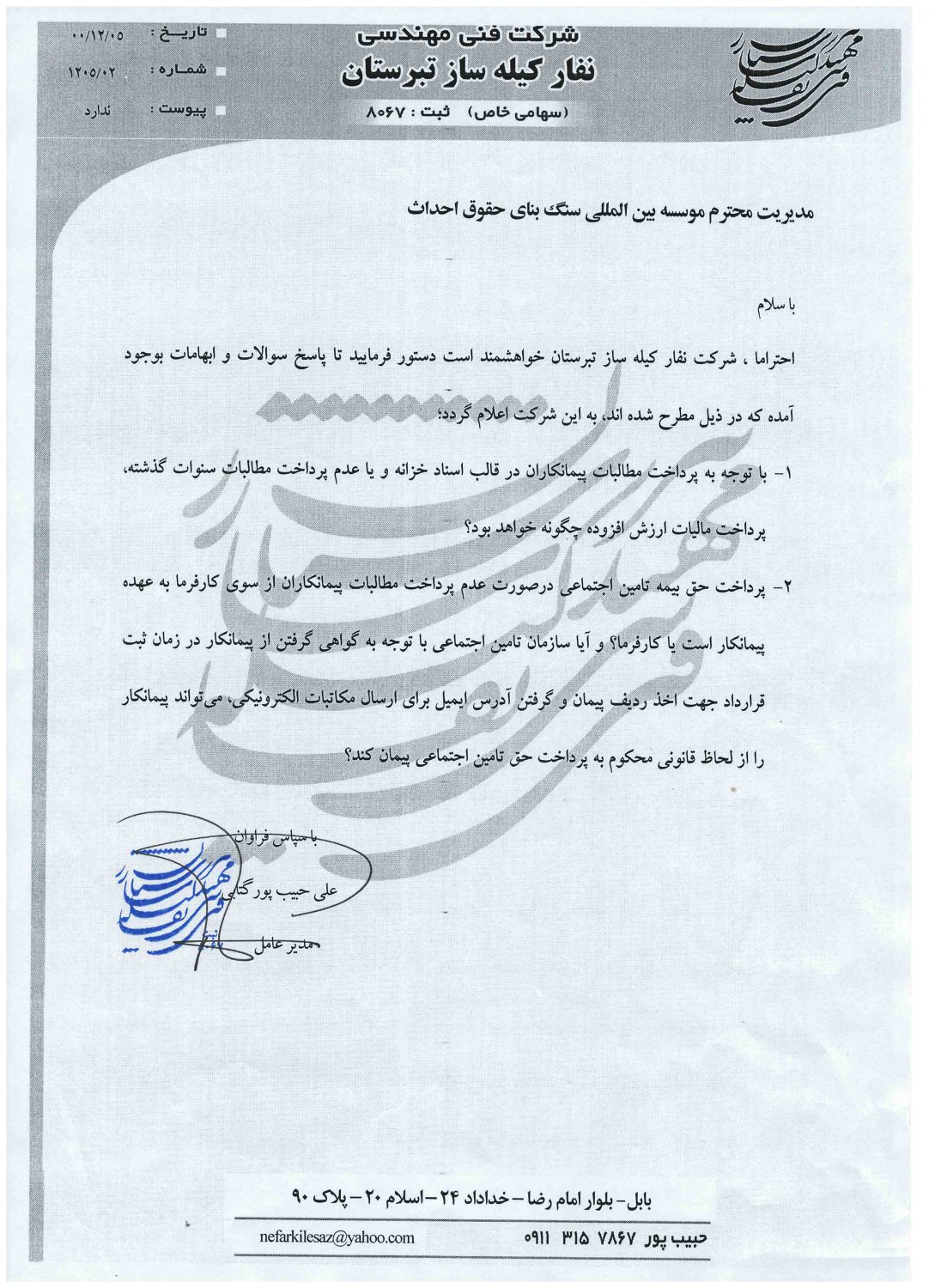

مالیات بر ارزش افزوده و حقّ بیمه تأمین اجتماعی

روش دریافت کد تایید

روش دریافت کد تایید

در صورت عدم پرداخت مفاصای بیمه و مالیات و کسورات قانونی ظرف دو ماه، پرداخت اصل و جرایم مربوطه به عهده ی کارفرما و واگذارنده ی پروژه است ، مستند به تصویب نامه ی هیات وزیران(تصویر ذیل) به شماره ی 20966/ت 33337 ه- به تاریخ 29/4/1384 ، دستگاههای اجرایی موظفند در پایان کار یعنی زمان درخواست تحویل موقت ، حتی بدون درخواست مفاصاحساب از طرف پیمانکار ، حقوق دولتی از جمله بیمه و مالیات را پرداخت نمایند .

برابر بخشنامه ی شماره ی 174733/94 مورخ 22/07/1394 در صورت عدم پرداخت مفاصای بیمه و مالیات و کسورات قانونی ظرف دو ماه، پرداخت اصل و جرایم مربوطه به عهده ی دستگاه اجرایی است ، ولی معمولاً کارفرمایان پس از بروز اختلافبا پیمانکار، اصل حق بیمه ی صورت وضعیت آخر را پرداخت نمی کنند و همین امر باعث می شود که سازمان بیمه و دارایی جرایم سنگینی را برای پروژه در نظر می گیرد.