شناسایی مسئول اجرای صحیح قانون برگزاری مناقصات

علی قره داغلی

رئیس هیأتمدیره موسّسه بینالمللی سنگبنای حقوق بازرگانی

qarahdaghli@gmail.com

مسئولیتِ اجرای قوانین، اعمّ از وظیفۀ اجرای قانون و پاسخگویی در قبالِ اجرای آن است؛ اجرای دقیق قانون، علیالخصوص در مورد انجام معاملات دولتی و برگزاری مناقصات، چالش اصلی دستگاههای اجرایی است و بدون تردید، مُداقّه در این امر، به عنوان یک موضوع حائز اهمیت، واجد آثار متعدّد حقوقی و قضایی خواهد بود. مسئولیت اجرای صحیح قوانین، در خصوص فرآیند ارجاعِ کار و انجام معاملات دولتی – که مطابق الزامات قانونی، میبایست از طریق «روش برگزاری مناقصه» و در مواردی از طریق «مذاکره» و «ترکِ تشریفاتِ مناقصه» انجام پذیرد- در ابعاد و فروض مختلف، قابل تدقیق و بررسی است.

برای پاسخ به پرسش فوق، میبایست بین «ارکان برگزاری مناقصات» و «نهادهای نظارتی»، به عنوان دو مرجع اصلی در اجرای قانون مذکور، قائل به تفکیک شد.

ارکانِ برگزاری مناقصات

ارکان برگزاری مناقصات، به استناد جزء (۱۷) «بند الف» ذیل «مادّه ۲» آییننامۀ نظامِ مستندسازی و اطلاعرسانی مناقصات (شمارۀ ۱۰۸۹۷۲/ت ۳۲۹۶ ه – مورّخ ۱۳۸۵/۰۹/۰۵)» عبارتند از:

۱- مناقصهگزار (موضوع «بند ب» ذیل «مادّه ۲» ق.ب.م)1مناقصهگزار: «دستگاهِ موضوع بند «ب» مادّه (۱) این قانون که مناقصه برگزار مینماید.

۲- کمیسیون مناقصه (موضوع «مادّه ۵» ق.ب.م)

۳- کمیتۀ فنّیبازرگانی (موضوع «بند د» ذیل «مادّه ۲» ق.ب.م)

۴- هیأت ترک تشریفات مناقصه (موضوع «مادّه ۲۸» ق.ب.م)

۵- هیأتِ رسیدگی به شکایات (موضوع «مادّه ۷» ق.ب.م)

همچنین مطابق شقوق ۱۳ گانۀ مندرج در «بند الف» ذیل «مادّه ۳» آییننامۀ اجرایی «بند ه» ذیل «مادّه ۲۹» قانون برگزاری مناقصات (آییننامۀ «خرید خدمات مشاوره» مصوّب ۱۳۸۸/۰۷/۱۸) وظایف و مسئولیتهای کارفرما تصریح و تبیین گردیده است.2ماده «۳» آییننامۀ «خرید خدمات مشاوره» مصوّب ۱۳۸۸/۰۷/۱۸ – مسئولیتها و نقشها: الف ـ به طور کلّی، وظایف و مسئولیتهای کارفرما در خرید خدمات مشاوره، شامل موارد زیر و ارزیابی شکلی مربوط است: ۱ـ اجرای تمهیداتِ خرید خدمات مشاوره (موضوع ماده ۴) ۲ـ تصمیمگیری دربارۀ تجدید یا لغو فرآیندِ خرید خدمات مشاوره ۳ـ مستندسازی خرید خدمات مشاوره ۴ـ انجام تمام مراحلِ خرید خدمات مشاوره به روش تکگزینهای ۵ ـ انعقاد قرارداد مشاوره ۶ ـ بررسی کفایت و تأییدِ گزارش شناخت ۷ـ امتیازدهی و ارزیابی کیفی مشاوران ۸ ـ تهیه فهرستِ کوتاه و گزارشِ ارزیابی کیفی ۹ـ تأییدِ مفادِ درخواست پیشنهاد (RFP) 10ـ گشایشِ پاکتهای ارزیابی فنّی ۱۱ـ امتیازدهی و ارزیابی فنّی پیشنهادها ۱۲ـ تعیینِ مشاورِ منتخب ۱۳ـ اطلاعرسانی خرید خدمات مشاوره

حال این پرسش مطرح است که، اساساً مسئولیتها و وظایف تعیینشده در راستای اجرای قانون و در رابطۀ با برگزاری مناقصات (که موضوع اصلی قانون مذکور است)، بر عهدۀ کدام مرجع است؟

پیش از پاسخ به پرسش مطروحه، میبایست شرکتهای دولتی و قوانین حاکم بر عملکرد آنها به صورت دقیق، تعریف و تبیین گردد.

مطابق «مادّه ۴» قانون محاسبات عمومی کشور (مصوّب ۱۳۶۶/۰۶/۰۱)، «شرکت دولتی، واحد سازمانی مشخصی است که، با اجازۀ قانون به صورت شرکت ایجاد شود و یا به حکم قانون و یا دادگاه صالح، ملّی شده و یا مصادره شده و به عنوان شرکت دولتی شناخته شده باشد و بیش از ۵۰ درصد سرمایه آن متعلق به دولت باشد. هر شرکت تجاری که از طریق سرمایهگذاری شرکتهای دولتی ایجاد شود، مادام که بیش از پنجاه درصد سهام آن متعلق به شرکتهای دولتی است، شرکت دولتی تلقی میشود.»

همچنین وفقِ «مادّه ۳۰۰» لایحۀ قانونی اصلاح قسمتی از قانون تجارت (مصوّب ۱۳۴۷/۱۲/۲۴)، «شرکتهای دولتی، تابعِ قوانین تأسیس و اساسنامههای خود میباشند و فقط نسبت به موضوعاتی که در قوانین و اساسنامههای آنها ذکر نشده، تابع مقررّات این قانون میشوند.»

لذا با عنایت به مفادِ مادّه فوق و نیز «مادّه ۱۰۷» لایحۀ قانونیِ موصوف، که اشعار میدارد: «شرکت سهامی به وسیلۀ هیأتمدیرهای که از بین صاحبان سهام انتخاب شده و کلّاً یا بعضاً قابل عزل میباشند، اداره خواهد شد…»، اداره و مدیریت شرکتهای دولتی بر عهدۀ هیأتمدیره است.

نکتۀ حائز اهمیّتِ دیگری که منشأ آثار حقوقی متعددی است، موضوع امکان تفویض اختیارات، مسئولیتها و وظایف هیأتمدیرۀ شرکتهای دولتی در راستای اجرای صحیح قوانین در دستگاههای اجرایی است، که در ذیل بدان میپردازیم.

در خصوص امکان تفویض یا توکیلِ حقوق و تکالیف اعضای هیأتمدیره، رییس هیأتمدیره، نایبرییس هیأتمدیره و مدیرعامل، توجه به این نکته الزامی است که، سِمت مدیریت، اعم از عضویت در هیأتمدیره یا مدیریتعاملی در شرکتهای سهامی (موضوع لایحۀ قانونی اصلاح قسمتی از قانون تجارت مصوّب ۱۳۴۷) و سایر شرکتها (منجمله شرکتهای دولتی)، سِمتی قائم به شخص است؛ به این نحو که اوّلاً سِمت مدیریت، مباشرتی است و مدیران نمیتوانند آن را به دیگران واگذار نمایند و ثانیاً، اعضای هیأتمدیره نمیتوانند سمت خود را به دیگری تفویض کنند یا برای انجام وظایف مربوط به هیأتمدیره یا شرکت در جلسات، نماینده یا وکیل معرفی نمایند، مگر این که عضو هیأتمدیره شخص حقوقی باشد که در اینصورت میبایستی یک شخص حقیقی را به عنوان نمایندۀ قانونی و دائمی خود، جهت انجام وظایف مربوطه، به شرکت معرفی نماید. در واقع اعضای هیأتمدیره، حتّی برای اتّخاذ تصمیمات جزئی خود نیز نمیتوانند وکیل بگیرند.

البته باید به این نکتۀ مهم توجه داشت که «اتّخاذ تصمیماتِ جزئی و انجام وظایفِ جزئی دو مفهوم متفاوت هستند.»

لذا این امکان برای اعضای هیأتمدیره و مدیرعامل وجود دارد که به منظور انجام وظایفِ جزئی به دیگران وکالت دهند، که این شخص در واقع وکیلِ شرکت خواهد بود، نه وکیلِ شخص حقیقی؛ (نظیر حقِّ اقدام در اموری چون دفاع در مراجع قضایی)؛ البته لازم به ذکر است که این حقِّ توکیل برای مدیرعامل، منوط به مجوِّز و تصریحِ اساسنامه یا هیأتمدیره است؛ همچنین است، حقِّ داشتنِ معاون یا قائممقام برای مدیرعامل، که منوط به مجوِّز اساسنامه یا هیأتمدیره خواهد بود.

در واقع مسئولیتها و وظایفِ «مناقصهگزار» در معنای هیأتمدیرۀ شرکتهای دولتی (که تحت عنوانِ بالاترین مقام دستگاه مناقصهگزار شناخته میشود)3برای مطالعه بیشتر پیرامونِ مفهوم و تعریفِ «بالاترین مقامِ دستگاهِ مناقصهگزار» رجوع کنید به مقالۀ «ارکانِ مناقصه در قانون برگزاری مناقصات و شرحِ وظایف و اختیاراتِ آنها»، سیّدامیرمحمّد امامجمعهزاده، روزنامه مناقصهمزایده، سال چهاردهم، شمارۀ ۲۶۶۰، در رابطه با انجام وظایفِ جزئی، قابلیت تفویض و توکیل دارد، امّا این امکان در رابطه با اتّخاذ تصمیمات جزئی وجود نخواهد داشت.

در خصوص سایر شرکتهای دولتی، مادّه «۵۳» قانون محاسبات عمومی، ملاک عمل خواهد بود.

نهادهای نظارتی

«نظارت» عبارت است از فعالیّتی مستمر، منظَّم و هدفمند که از طریقِ رصد و پایشِ عملکرد (پیش، حین و بعد از اجرا) و مقایسه آنها با اهدافِ منظورشده در قوانین و مقررّات، انجام میپذیرد و میتواند بـه تأییـد، تغییر، اصلاح و یا ایجاد نظامات، ساختارها، فرایندها و طرحهای جدید منجر شود4نظام نامه جامع نظارت سازمان برنامه و بودجه کشور. نظارت به مفهوم اعمِّ آن، در کشور ما از مبانی علمی و قانونی قابلتوجهی برخوردار است. قانونِ اساسیِ جمهوری اسلامی ایران که مبتنی بر شرعِ مقدّس است، به عنوان بالاترین سند قانونی کشور، برای مقامات عالی نظام و مسئولین قوا، شأن بالای نظارتی قائل گردیده است.5الزامات نظارت بر برنامههای توسعه (سازمان برنامه و بودجه کشور): یکی از مأموریتهای اصلی سازمان برنامه و بودجه کشور، نظارت بر اجرای برنامههای توسعه و بودجه دولت میباشد. این سازمان اعمال نظارتی خود را در حوزۀ برنامههای توسعه، با تهیه گزارشهای نظارتی سالانه اعمال مینماید و در حوزۀ بودجه نیز، قبل از تدوین بودجه، حین اجرا و پس از آن اعمال نظارت میکند. اساساً ابعاد نظارتی سازمان در حوزه برنامهریزی و بودجهریزی، میبایست با یکدیگر ارتباط منسجم و هماهنگی داشته و در راستای یکدیگر باشد. در این قسمت اجمالاً به انواع نظارتهایی که برای سازمان برنامه و بودجه متصور خواهد بود پرداخته شده است: الف- اعمال نظارت مالی در حوزه بودجه ریزی از طریق کنترل عملکرد دستگاههای اجرایی و انطباق با قوانین و مقررات و موافقتنامههای مبادله شده با سازمان: این نظارت شامل کلیه کنترلهایی است که قبل و بعد از وصول و مصرف منابع مالی صورت میپذیرد و مشروعیت تحصیل و مصرف منابع را در راستای ایفای مسئولیت پاسخگویی مالی کنترل مینماید. به این معنی که سازمان صحت هزینه کرد اعتبارات دستگاهها را با قوانین و مقررات جاری و موافقتنامههای مبادله شده بررسی نموده و نسبت و گزارشهای لازم را تهیه نماید. در این نوع نظارت تنها به مشروعیت و قانونی هزینه کردن اعتبارات تخصیص یافته، توجه میگردد و عموماً با اقدامات سازمان حسابرسی، دیوان محاسبات و ذیحسابهای دستگاهها در یک راستا قرار گرفته است. ب- اعمال نظارت عملیاتی: این نظارت مجموعه فعالیتها و فرآیندهایی است که در راستای پاسخگویی عملیاتی، دستگاههای اجرایی را ملزم به ارائه گزارشهایی مینماید تا از طریق آن صاحبان حق را در مورد میزان دستیابی به اهداف عملیاتی از قبل تعیین شده در ابعاد اثربخشی عملیات، کارایی عملیات و رعایت صرفه و صلاح اقتصادی در عملیات متقاعد نماید. بدین منظور که سازمان، برنامه – فعالیت و برنامه- طرحهای دستگاههای اجرایی (عملیات دستگاه) را مورد بررسی و ارزیابی قرار داده و در خصوص اثربخشی این برنامهها و رعایت صرفه و صلاح دولت در اجرای آن اظهار نظر مینماید. عموماً برنامههای دستگاههای اجرایی کشور به همراه قیمت تمام شده هریک از فعالیتها در قانون بودجه کل کشور درج میگردد و تعیین قیمت تمام شده برای این برنامه – فعالیتهای یکی از پیش نیازهای اعمال این نوع نظارت میباشد. ج- اعمال نظارت راهبردی : عبارت است از فعالیتی مستمر، منظم و هدفمند که اثربخشی سیاستگذاریها و برنامههای تدوین شده را با استفاده از معیارها و شاخصهای مناسب تعریف شده و مطابقت با نتایج حاصل از نظارت عملیاتی و ارزیابی عملکرد دستگاههای اجرایی مورد بررسی قرارداده و نتیجه را برای اصلاح و بهبود برنامهها و سیاستها بکار میگیرد. فرض کنید دستگاههای اجرایی اعتبارات تخصیص یافته را مطابق قوانین و مقررات هزینه نموده و عملیات و برنامه و فعالیتهای خود را هم مطابق دستور العملها و قواعد تنظیم نموده و کارایی و اثربخشی و صرفه و صلاح اقتصادی دولت را هم مراعات نمودهاند اما همهای این اقدامات صورت گرفته میبایست پاسخ به یک پرسش اساسی را برای ما روشن سازد؟ دولت تمام هزینه و اقدامات و برنامهها را صورت داده «که چی بشه؟» در اینجا دستگاههای اجرایی میبایست گزارش میزان تحقق اهداف برنامههای توسعه را برای سازمان روشن نمایند و مشخص کنند با این هزینهها و برنامهها و عملیات صورت گرفته به چه میزان از اهداف مقرر در برنامههای توسعه را محقق نمودهاند. اصولاً تا زمانی که بین برنامههای دستگاههای اجرایی، اعتبارات دریافتی از قوانین بودجه سنواتی و اهداف برنامههای توسعه ارتباط منطقی و شفافی برقرار نگردد و مراحل نظارت مالی و نظارت عملیاتی به نحو مناسبی اعمال نشوند، نظارت راهبردی و ارزیابی میزان موفقت برنامههای توسعه ممکن نخواهد بود. بدیهی است گزارشهایی که بدون طی این مراحل تدوین شوند نیز، قابلیت اتکاء و استناد را نخواهند داشت.

بدون تردید «نظارت» نقشِ بسیار مهمی در راستای پیشگیری از عدم اجرای صحیح قوانین ایفا میکند. نهادهای نظارتی به مثابۀ موجودیتهای اثربخش در ایفای صحیح و منظّمِ وظایف سازمانی و مدیریتی، متولّی این امر مهم، جهت بهبود عملکرد مسئولین و مدیران دستگاههای اجرایی و ارتقاء سطح کیفی انجام معاملات دولتی، علیالخصوص «برگزاری مناقصات» هستند.

نظارت بر حُسن جریان امور و اجرای صحیح قوانین در دستگاههای اجرایی، از جمله موضوعاتی است که محلِّ مُناقشه و بسترِ چالشهای متعدّدی بوده است. دستگاهها و نهادهای مسئول، از جمله سازمان بازرسی کلّ کشور، دیوان محاسبات کشور،

شورایرقابت66. به استناد موادِّ «۴۴» تا «۴۷» ذیلِ فصلِ نهمِ «قانون اصلاح موادی از قانون برنامه چهارم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران و اجراء سیاستهای کلّیِ اصل چهل و چهارم (۴۴) قانون اساسی»، شورای رقابت، موظّف به «تسهیلِ رقابت و منعِ انحصار» در اجرای مفادِ موادِّ مذکور – که از مصادیقِ اجرای صحیحِ برگزاری مناقصات است- میباشد.، هیأت رسیدگی به تخلفات اداری7مطابق مادّه «۱» قانون رسیدگی به تخلفات اداری «به منظور رسیدگی به تخلّفاتِ اداری در هر یک از دستگاههای مشمول این قانون، هیأتهایی تحتِ عنوانِ «هیأت رسیدگی به تخلفات اداری کارمندان» تشکیل خواهد شد. هیأتهای مزبور، شامل هیأتهای بدوی و تجدیدنظر میباشد.، سازمان برنامه و بودجه8براساسِ قانونِ برنامه و بودجه کشور، ماهیتِ نظارتی دارد و قدرِ متیقَّن، لازمۀ برنامهریزی و مدیریتِ اثربخش، نظارتِ صحیح بر عملکرد برنامهها و استفاده از بازخورد نتایجِ نظارت در نظاماتِ بودجهریزی و برنامهریزی در تمامی عرصههای اقتصاد، فرهنگ و سیاست کشور است. در این راستا «نظام جامع نظارت» و نظامنامۀ اسـتقرارِ آن در سازمان، به عنوانِ راهکاری برای افزایشِ اثربخشیِ مأموریتها و وظایفِ سازمان، ایجادِ انسجام و هماهنگی در فعالیتهای نظارتی، فراهم سـاختنِ مشارکتِ موثِّرِ همۀ معاونتها، واحدهای ستادی، استانی و دستگاههای مرتبط و نیز اتّخاذِ رویهای علمی و همسو در فرآیندِ نظارت، تهیه وتدوین شده است.، هیأت رسیدگی به شکایات کارکنان دولت، معاونت هزینه و خزانهداری کل کشور، پلیس اقتصادی، معاونت اقتصادی وزارت اطلاعات، سازمان حسابرسی (برای شرکتهای دولتی) و…، هریک به گونهای در ابعاد مختلفِ نظارتی، جهت اجرایی و عملیاتی نمودنِ تکالیف مذکور، با توسّل به ابزارهای مختلف، عهدهدارِ اجرای صحیح قوانین و نظارت بر حُسن جریان امور هستند.

امّا هدف نهایی از اِعمال نظارتها و اقدامات نهادهای مسئول چیست؟

بدون تردید مقابله با فساد اداری، تلاش در جهت حفظ برابری، رعایت حقوق و حُسن انجام وظایف مسئولین مربوطه در دستگاههای اجرایی، هدف و غایتِ انجامِ وظایف محولّه به دستگاههای نظارتی میباشد.

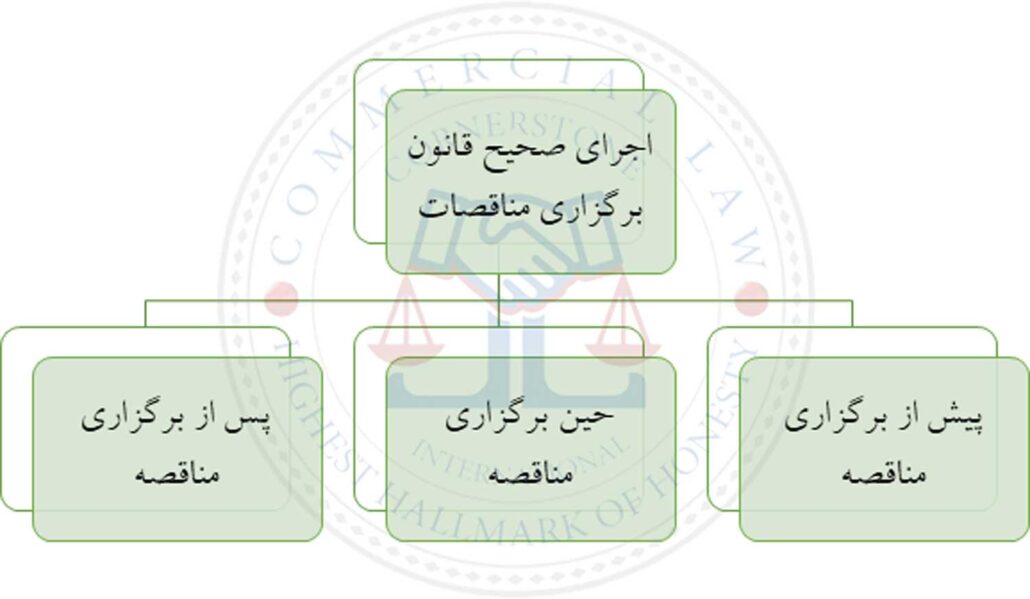

نظارتِ دستگاههای مسئول، از نظر بُعد زمانی، در بردارندۀ سه مرحلۀ «پیش از انجام معامله»، «حین انجام معامله» و «پس از انجام معامله» میباشد و نهادهای نظارتی، با عنایت به این امر، در جهت انجام وظایف و تکالیف مقرَّر قانونی، بر دستگاههای اجرایی برگزارکنندۀ مناقصه، اِعمال نظارت مینمایند.

در ذیل، به تفکیک، مراحل مختلف نظارتی نهادهای مسئول، مطابق نگارۀ شمارۀ «۱»، در سه مرحلۀ زمانی «پیش، حین و پس» از برگزاری مناقصه، به تفصیل مورد بررسی قرار میگیرد.

پیش از برگزاری مناقصه:

پیش از ورود به بحث و تشریح موضوع، لازم به ذکر است که روش و فرآیندِ ارجاعِ کار در دستگاههای دولتی، علیالاصول از طریقِ «روشِ برگزاری مناقصه» است و رجوع از این اصل، و انجامِ معامله از طریق «ترک تشریفات مناقصه» و «عدم الزام به برگزاری مناقصه»، مستلزمِ وجود دو امرِ قانونی است: تصریح قانونگذار و استدلال.

مطابق «مادّه ۲۷» قانون برگزاری مناقصات و همچنین ابلاغیۀ شمارۀ ۱۶۷/۱۲۸۵۸۹ مورّخ ۱۳۸۸/۰۶/۲۸ اعضاء هیأتدولت (اصلاحشده با ابلاغیۀ شمارۀ ۶۳۱/۱۸۷۲۱۶ مورّخ ۱۳۸۸/۰۹/۲۲) که بیان میدارد: «دستگاههای اجرایی در انعقادِ قرارداد و انجامِ معاملات و واگذاری کارها و پروژهها، تشریفاتِ قانونی مناقصات را دقیقاً رعایت نموده و از انجام ترک تشریفات مناقصه به استثناء مواردِ ضروری و بر اساس موازین قانونی، خودداری نماید.»، عدول از روشِ انجامِ معامله از طریق ترک تشریفات مناقصه، با عنایت به «تصریح قانونی» و «گزارش توجیهی» مندرج در «مادّه ۲۷» ق.ب.م امکانپذیر خواهد بود.

همچنین بر اساسِ بندهای ۹گانۀ «مادّه ۲۹» ق.ب.م، دستگاههای اجرایی مندرج در «بند ب» ذیل «مادّه ۱» این قانون، میتوانند9پرسش مهمّی که در اینجا مطرح میشود این است که، کلمۀ «میتوانند» در مادۀ مذکور، مفیدِ معنای اختیار است یا ظهور در تکلیف دارد؟ به عبارت دیگر «عدم الزام به برگزاری مناقصه»، در صورت تصریحِ قانونی و احراز سایر شرایط -به عنوان یک قاعدۀ استثناء بر اصل- تکلیفِ دستگاهِ مناقصهگزار است یا امری است اختیاری؟ در پاسخ به این پرسش، باید بیان نمود، در صورت وجود جمیعِ شرایطِ مندرج در مادّه «۲۹» ق.ب.م، دستگاههای اجرایی، مکلَّف به ارجاع کار از طریق روش مذاکره خواهند بود. لذا کلمۀ «میتواند» ظهور در الزام و تکلیف برای دستگاه اجرایی دارد. همچنین توجه به این نکته الزامی است که فرآیند «خرید خدمات مشاوره» موضوعِ بند «ه» مادّه «۲۹» ق.ب.م، به دلیل پیشبینی هیأت انتخاب مشاور، از موضوع مورد بحث، تخصصاً خارج بوده و خروج موضوعی دارد. بدونِ انجام تشریفاتِ مناقصه، معاملۀ موردنظر را انجام دهند.

لذا این مرحله، با عنایت به شیوه و روشِ فرآیند ارجاع کار، اعم از «برگزاری مناقصه»، «ترک تشریفات مناقصه» و «عدمِ الزام به برگزاری مناقصه» در «سه وضعیت» به شرح ذیل، قابل تفکیک است.

نگارۀ شمارۀ «۱»

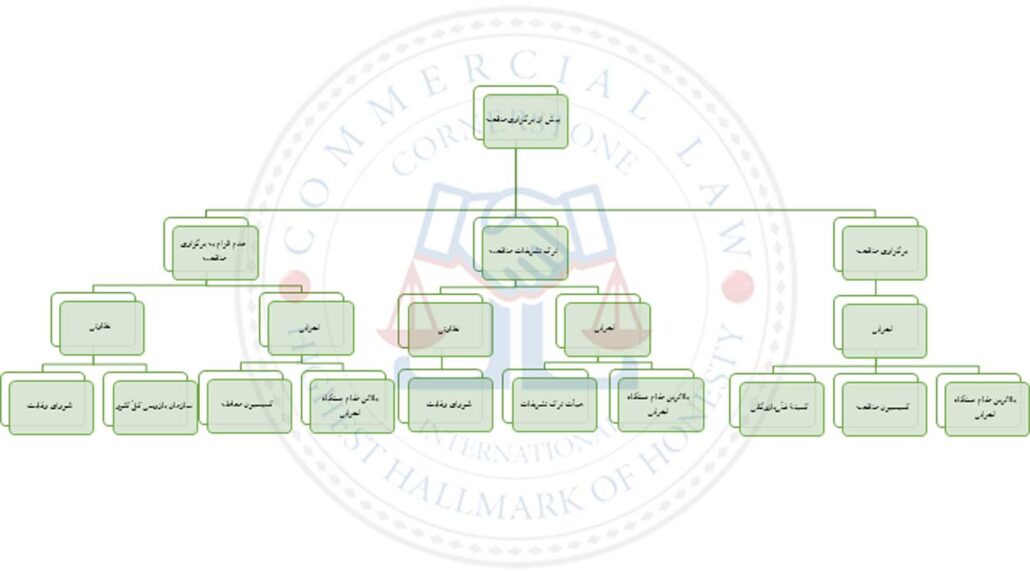

1-1. برگزاری مناقصه

در صورتی که فرآیندِ ارجاعِ کار و انجامِ معامله بر مبنای روشِ «برگزاری مناقصه» باشد، مطابق نگارۀ شمارۀ «۲»، مسئولیت نظارت بر اجرای صحیح قوانین و نیز حُسن اجرای امور، در راستای برگزاری فرآیند مناقصه، بر عهدۀ بالاترین مقام دستگاه اجرایی (دستگاه مناقصهگزار)، کمیسیونِ مناقصه و کمیتۀ فنّیبازرگانی خواهد بود.

در واقع، فرآیندِ برگزاری مناقصات، موضوع «مادّه ۹» ق.ب.م، در «مادّه ۶» آییننامۀ نظام مستندسازی و اطلاعرسانی مناقصات (شمارۀ ۱۰۸۹۷۲/ت ۳۲۹۶ ه – مورّخ ۱۳۸۵/۰۹/۰۵) در ۸ بند تبیین گردیده است که موارد مذکور، میبایستی نهایتاً به تأیید و تصویبِ «کمیسیون مناقصه» برسد.

لذا در حالت اوّل، یعنی «پیمانهای مبتنی بر رقابت» که به «روش مناقصه» برگزار میگردد و در آنها، سازمانهای عمومی، خرید کالا یا خدمت مورد نیاز خود را به رقابت و مسابقه میگذارند و با اشخاص حقیقی یا حقوقی که کمترین قیمت با مناسبترین شرایط را پیشنهاد میکنند، معامله مینمایند، بالاترین مقام دستگاه اجرایی، کمیسیون مناقصات، کمیتۀ فنّیبازرگانی و شورای رقابت، مسئولیت نظارت بر حُسن اجرای امور را بر عهده دارند.

2-1. ترک تشریفات مناقصه

مطابق نگارۀ شمارۀ «۲»، در صورتی که دستگاه مناقصهگزار، با عنایت به وجود دلایلِ موجّهِ موجود و گزارش توجیهیِ دستگاه، مبنی بر عدمِ امکان برگزاری مناقصه، از طریق روش غیررقابتیِ «ترکِ تشریفاتِ مناقصه»، مبادرت به ارجاعِ فرآیند کار نماید، «بالاترین مقامِ دستگاه مناقصهگزار»، «هیأت ترک تشریفات مناقصه» و «شورای رقابت» وظیفۀ نظارت و اجرای صحیح قوانین را عهدهدار خواهند بود.

3-1. عدمِ الزام به برگزاری مناقصه

یکی دیگر از روشهای انجام معامله در دستگاههای اجرایی، روش «عدمِ الزام به برگزاری مناقصه» است.

وفقِ مادّه «۲۹» ق.ب.م «در موارد زیر الزام به برگزاری مناقصه نیست و دستگاههای اجرائی مندرج در بند «ب» ماده (۱) این قانون میتوانند بدون انجام تشریفات مناقصه، معاملۀ مورد نظر را انجام دهند…»؛ لذا در صورت وجودِ هر یک از موارد مذکور در بندهای مادّه «۲۹»، دستگاه اجرایی، مکلّف است از روش «مذاکره» به منظور ارجاعِ کار و انجام معامله، اقدام نماید.

مطابق نگارۀ شمارۀ «۲»، در این حالت علاوه بر «بالاترین مقام دستگاه اجرایی»، «سازمان بازرسی کلّ کشور» و «شورای رقابت»، «کمیسیون معامله» (موضوعِ جزء ۱-۲ بند الف مادّه «۱۵» آییننامۀ مستندسازی مناقصات) نیز مکلّف به نظارت بر اجرای صحیح قوانین و صحتِ فرآیندِ انجامِ معاملات خواهند بود.

در خصوص ماهیّتِ «کمیسیون معامله» لازم به ذکر است که، این کمیسیون، یک تشکّل اداری بوده که بر اساس بند «ب» مادّه «۱۵» آییننامۀ مستندسازی مناقصات، وظایفی به وی محوّل گردیده است تا فرآیندِ معاملات ناشی از عدم الزام به برگزاری مناقصه را تسهیل نماید. این در حالی است که، در قانون برگزاری مناقصات و آییننامههای آن، از نحوۀ تشکیل آن بحثی نشده است امّا آنچه مسلَّم است آنکه، این کمیسیون از سوی بالاترین مقامِ دستگاه اجرایی تعیین و انجام وظیفه خواهد نمود و از مهمترین وظایف آن، مذاکره با ارائهکننده کالا، خدمات و حقوق (طرف معامله) است.10قرهداغلی، علی، ویژه قوانین و مقررات برگزاری مناقصه و مزایده، ویرایش دهم، سال دوم، شمارۀ ۹/ پاییز ۱۳۹۸، گزارۀ شمارۀ ۵۶۷

البته مطابق «مادّه ۱۰» آییننامۀ ارزیابی کیفی (آییننامۀ اجرایی «بند ج» ذیل «مادّه ۱۲» قانون برگزاری مناقصات)، در صورتی که در مرحلۀ ارزیابی کیفی، «انحصار» رخ دهد و پاکت پیشنهادی موجود باشد، از آنجایی که در فرآیندِ مناقصه قرار داریم و مطابق «بند ط» ذیل «مادّه ۲» قانون، ایجابی حادث شده است، ادامۀ کار که همانا بازگشایی پاکت و مذاکره میباشد، براساس تبصرۀ «ماده ۷» آییننامۀ ارزیابی کیفی، برعهدۀ اعضاء کمیسیون مناقصه خواهد بود، ولی اگر پاکت پیشنهادی وجود نداشته باشد، چون ایجابی حادث نشده است، در حکمِ انحصاری بوده و فرآیند خرید، بر اساس موارد عدم الزام و با تأیید بالاترین مقام و توسط کمیسیون معامله منتخب وی انجام خواهد شد.

نگارۀ شمارۀ «۲»

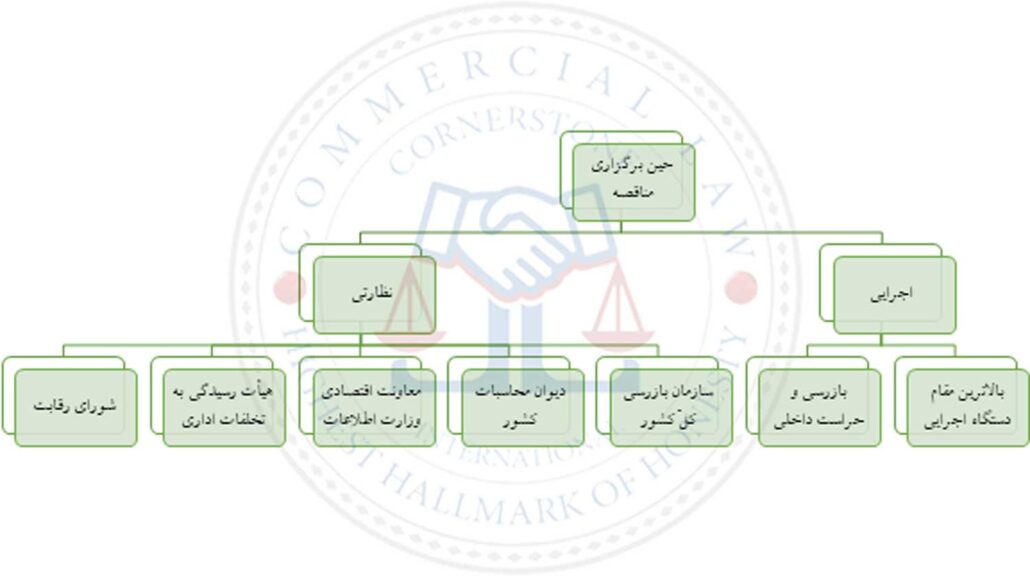

حین برگزاری مناقصه

در این مرحله، مطابق نگارۀ شمارۀ «۳»، علاوه بر «بالاترین مقام دستگاه اجرایی و ارکان مناقصه»، «بازرسی و حراست داخلی دستگاه مناقصهگزار»، «سازمان بازرسی کلّ کشور»، «دیوان محاسبات کشور(تا حدودی که جنبۀ پیشگیرانه دارد)»، «معاونت اقتصادی وزارت اطّلاعات»، «شورای رقابت»، «هیأت رسیدگی به تخلفات اداری» و «سازمان برنامه و بودجه» نیز بر اجرای صحیح قوانین، صحّت و سُقم انجام معامله و فرآیند برگزاری مناقصه، نظارت مینمایند.

نگارۀ شمارۀ «۳»

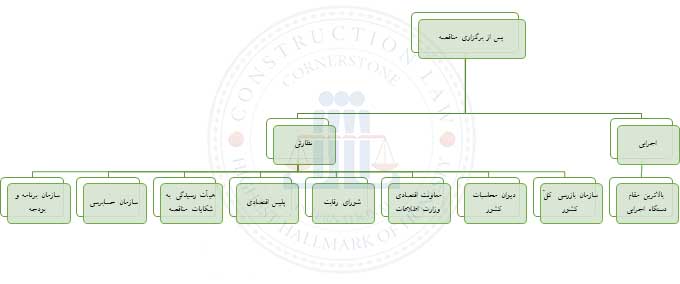

پس از برگزاری مناقصه

در این مرحله نیز، مطابق نگارۀ شمارۀ «۴»، علاوه بر «بالاترین مقامِ دستگاه اجرایی و ارکان مناقصه»، «سازمان بازرسی کلِّ کشور»، «دیوان محاسبات کشور»، «معاونت اقتصادی وزارت اطّلاعات»، «شورای رقابت»، «پلیس اقتصادی»، «هیأت رسیدگی به شکایات مناقصه»، «هیأت رسیدگی به شکایات کارکنان دولت»، «سازمان حسابرسی (برای شرکتهای دولتی)» و «سازمان برنامه و بودجه» نیز بر اجرای صحیح قوانین، صحّت و سُقم انجام معامله و فرآیند برگزاری مناقصه، نظارت مینمایند.

نگارۀ شمارۀ «۴»

{kind=link}

{kind=link}

{kind=link}

{kind=link}