مقالات

کمیسازی هزینههای بالاسری جذب نشده به روش ایچلی

تأخیر، رکنی اجتنابناپذیر در اجرای پروژههای احداث است. کسب جواز تاخیرات از سوی پیمانکار به معنای عدم قصور او در وقوع تأخیر بوده و درنتیجه، مستحق جبران خسارات ناشی از این رخداد است. بالاسری جذب نشده یکی از هزینههای غیرمستقیمی است که برای کمیسازی آن، روشهای خارجی گوناگونی از سوی متخصصان ارائه گردیده است. روش ایچلی، ایچلی اصلاحشده یک و ایچلی اصلاحشده دو، ازجمله روشهای پیشگفته هستند. مقاله حاضر ضمن تبیین و تعاریف ارائهشده برای هزینه بالاسری و انواع تقسیمات آن، شرایط استفاده از فرمولهای حاضر و نقدهای وارد بر آنها، به کمیسازی هزینههای بالاسری دفتر مرکزی در یک نمونه داخلی (ایرانی) پرداخته و ضمن مقایسه مبالغ کمیسازی شده ناشی از فرمولهای موصوف با مبلغ ناشی از %۱۰ متوسط کارکرد فرضی ماهانه، پیشنهاداتی را در دراستای بهبود تنظیم اسناد قراردادی در این زمینه، ارائه نموده است.

واژگان کلیدی: کمّیسازی- بالاسری دفتر مرکزی- ایچلی- بالاسری جذب نشده- ادعا- مدیریت دعاوی

این مقاله کجا چاپ شده است؟

کمّیسازی هزینههای بالاسری جذب نشده ناشی از تاخیرات مجاز ضمن اعمال روشهای ایچلی در نمونه ایرانی

نویسندگان:

امیر احمدی مطلق1(کارشناس ارشد مدیریت پروژه و ساخت، راهبر دپارتمان کمیسازی موسسه بینالمللی سنگ بنای حقوق احداث)، حمید حسینزاده2(عضو انجمن بینالمللی مدیریت پروژه (IPMA) و مدیر اجرایی گروه بینالمللی سنگ بنا)، ابوذر فقیه عبدالهی3(داشجوی کارشناسی ارشد مدیریت پروژه و ساخت و کارشناس رسمی دادگستری)، مجتبی حسینعلیپور4(عضو هیأت علمی دانشگاه شهید بهشتی)، محمدرضا حافظی5(عضو هیأت علمی دانشگاه شهید بهشتی)

طرح بَحث:100

قلمروی نگارش حاضر، از حیث تبیین و تعرفۀ روشهای محاسباتی ایچلی، ایچلی اصلاحشده یک و دو، صرفاً منصرف به روشهای کمّیسازی بالاسری دفتر مرکزی پیمانکار (هزینههای غیرمستقیم – ستاد) و نه کارگاه (هزینههای مستقیم – صف) و از حیث، قابلیت تسرّی روشهای خارجی مدیریت دعاوی به عرصۀ داخلی، جامع است.

مُقدَّمه:

هنگامیکه تأخیری از جانب کارفرما رخ میدهد، ممکن است پیمانکار به دنبال جبران خسارت هزینه سربار دفتر مرکزی ناشی از این تأخیر باشد. برخلاف مطلوبیت این مورد در خسارات تأخیر، موضوع هزینههای سربار دفتر مرکزی به دلیل کمبود یا فقدان یک روش جهانی تأییدشده جهت محاسبه، معمولاً موردبحث و منازعه بین کارفرما و پیمانکار است. علاوه بر این، سؤال اساسی این است که چه مواردی هزینه سربار دفتر مرکزی را تشکیل میدهند. هزینه سرباز دفتر مرکزی اصطلاحی است که میتواند معانی مختلفی برای بخش مالی پیمانکار و بخش مالی کارفرما داشته باشد (۱). پیش از ورود به بحث نیاز است تا با برخی مفاهیم و اصطلاحات موردبررسی قرار گیرد.

اِدّعا چیست؟

الحاقیه ساخت استاندارد پیاِمباک (۲۰۱۶) نیز بیان میدارد:

“اِدّعا تقاضایی برای یک حق یا چیزی که تصور میشود حق است اقامه میشود و معمولاً ناشی از یک اقدام یا درخواست تغییر مطرح شده است که مستند به اصطلاحات و شرایط قرارداد بوده و معیوب بوده و بهدرستی عمل نمیکند و ازنظر اقتصادی بین طرفین قرارداد حلوفصل نگشته است.” (۲)

کَمّیسازی چیست؟

الحاقیه ساخت پیاِمباک به سال ۲۰۱۶، در ضمیمهA1 ذیل عنوان مدیریت دعاوی احداث، ضمن بیان این مهم که پیشگیری از اِدّعا، میبایست در اولویت هر پروژهای باشد، شش مرحله مدیریت پایش و کنترل دعاوی6Claims management monitoring and control را اینگونه برشمرده است:

- شناسایی و ارزیابی اولیه دعاوی7Claims Identification and Initial Justification

- کمّیسازی دعاوی8Claims Quantification

- حلوفصل دعاوی9Claims Resolution

- تفسیر حقوقی قرارداد10Contract Law Interpretation

- شکایات مناقصه11Bid Protests

- اخلاق در احداث12Ethics in Construction

هنگامیکه موضوعی مورد بازبینی قرار میگیرد و پس از توجیهات درونسازمانی مشخص میگردد که موضوع، پتانسیلِ مطرحشدن بهعنوان یک اِدّعا را دارد، تصمیمی باید در این زمینه مشخص نماید که آیا اِدّعای موردنظر واقعاً ارزش پیگیری و مطرح نمودن را دارد یا خیر. هنگام ارسال اِدّعا، ارزیابی کافی درزمینۀ عواقب مثبت یا منفی احتمالی ذینفعان بایستی صورت پذیرد.

گام بعدی، کمّیسازی پتانسیلِ اِدّعا درزمینهی پرداخت غرامتهای اضافی، افزایش زمان پروژه جهت تکمیل و یا هردوی آنهاست. راههای درخور و مناسبی در راستای تعیین هزینههای فعالیتهای اضافی، کارهای اضافهشده یا خسارت ناشی از آن در بستر زمانی و ریالی وجود دارد. با استفاده از رویکرد علیّ-معلولی فرآیند کارا خواهد بود، بدین ترتیب که در ابتدا علت شناساییشده [و سپس] شرایط پیرامونی بررسی و تأثیر آن بر آیتم کاری به خصوصی و سایر موارد احتمالی که ممکن است بهصورت غیرمستقیم تحت تأثیر قرارگرفته باشند مشخص میشود. برخی دعاوی میتوانند بر دیگر جنبههای پروژه احداث تأثیر گذارند، بدین نحو که [اجرای] برخی کارها را پرهزینه نموده و باعث توقف در توالی کار یا ایجاد تأخیر در فعالیتها شوند. تا جایی که بتوان این تأثیرات غیرمستقیم را توجیه و کمّیسازی نمود، بخشی از تأثیر کلی اِدّعا محسوب میشوند. (۲)

بهطورکلی کلیه اقداماتی که در راستای اندازهگیری تغییرات و تاخیرات و آثار مستقیم و غیرمستقیم آنها، که عموماً در دو بعد زمان و هزینه انجام میپذیرد را کمیسازی ادعا گویند (۳).

هَزینههای اجرای پروژه:

هزینههای اجرای پروژه به دودستهی اصلی تقسیم میشوند که عبارتاند از :

- هزینههای مستقیم و

- هزینههای غیرمستقیم.

هزینههای مستقیم هزینههایی هستند که پیمانکار برای ساخت فیزیکی قسمتهای ماندگار و دائمی پروژه به مصرف میرساند. هزینههای مستقیم عبارتاند از مواد و مصالح، نیروی انسانی، تجهیزات مصرفی یا نصبشده در کار و اجرت پیمانکار جزء.

هزینههای غیرمستقیم آنهایی هستند که جزء هزینههای کارهای واقعی ساخت، نیستند، لیکن بهمنظور پشتیبانی و تدارکات کار، ضروریاند. هزینههای غیرمستقیم که معمولاً از آن بهعنوان “هزینههای بالاسری” یاد میشود، صرفنظر از کوچک و بزرگ بودن شرکت در همه پروژهها به پیمانکار تحمیل میگردد که به دودستۀ بالاسری کار و بالاسری عمومی تقسیم میگردد (۴).

نمودار ۱- تقسیمبندی هزینههای پروژه

بالاسری کار/ بالاسری عمومی

بالاسری کار، هزینههایی هستند که پیمانکار برای مدیریت و اجرای پروژه در محل کارگاه متقبل میشود و نمیتوان آنها را به هزینهی مشخصی از پروژه نسبت داد (۴). این هزینه، از نوع هزینههایی است که میتوان آن را به کار مشخصی مربوط کرد (۵).

بالاسری عمومی شامل هزینههایی است که مستقیماً مرتبط به پروژهی خاصی نیست اما هزینههای آن بهمنظور حفظ بقای تجاری پیمانکار باید در هر پروژه پوشش داده شود (۴). این هزینه از نوع هزینههایی است که نمیتوان آنها را به کار مشخصی مربوط کرد (۵).

در جدول شماره ۱، مصداقهای هزینه بالاسری عمومی و بالاسری کار برگرفته از «پیوست ۳» مندرج در فهرستبهای واحد پایه رشته ابنیه سال ۱۳۹۸، نمایش دادهشده است.

جدول شماره ۱- مصادیق هزینههای بالاسری عمومی و بالاسری کار

بالاسری سِتادی (هزینههای سربار دفتر مرکزی)

الحاقیه ساخت پیاِمباک، در ادامه کمّیسازی دعاوی، به برقراری و نگهداری مستندسازی 13Documentation شفاف و دقیق اشاره نموده و بیان داشته که مستندسازی باید دربرگیرنده اطلاعات ذیل باشند:

- مقادیر کمی14Quantity measurement

- کمیسازی هزینه15Cost quantification

- تحلیل برنامه زمانبندی16Schedule analysis

- زمینههای حقوقی قرارداد17Contract law precedents

- اِدّعای کاملاً مستند شده18Fully documented claim.

الحاقیه موصوف، کمّیسازی هزینه را شامل هزینه نیروی انسانی ، مصالح و تجهیزات مرتبط با کارهای موضوع اِدّعا دانسته و ذکر نموده که این موارد ممکن است تخمینی باشند و بالاسری ستادی19Home Office Overhead (HOOH) را یک هزینه غیرمستقیم مرتبط با تأخیرات پروژه دانسته است.

معمولاً سربار دفتر مرکزی بدینصورت تعریف میشود:

“هزینههای ثابت پیمانکار برای تداوم عملکرد سازمان و دفتر مرکزی”.

استانداردهای حسابداری و ممیزی که توسط کارفرمایان به کار گرفته میشود نیز میتواند تعریف ارائهشده برای هزینههای سربار را محدودتر نماید. برای مثال در بعضی از قراردادها، هزینههای تبلیغات و بازاریابی نمیتواند توسط هزینههای سربار جبران شده و پیمانکار میبایست این هزینهها را از محل حاشیه سود خود تأمین نماید.

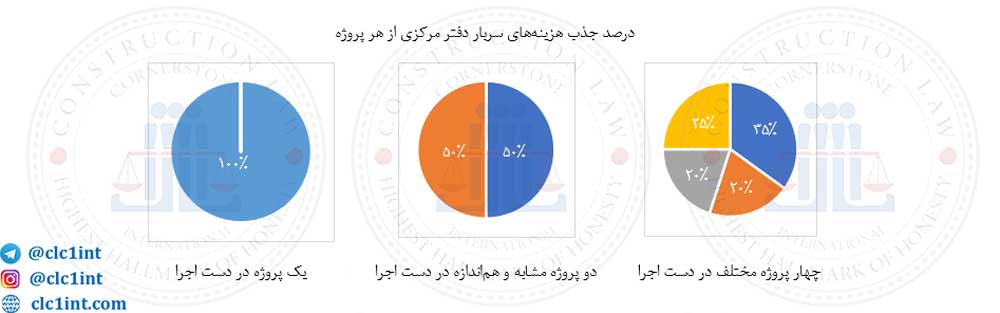

همچنین تعداد پروژههای همزمان در دست اجرای پیمانکار نیز میزان این ضریب را تحت تأثیر قرار میدهد و برای مثال اگر پیمانکار تنها یک پروژه در دست اجرا داشته باشد در این صورت کل هزینههای سربار دفتر مرکزی پیمانکار به هزینه مستقیم این پروژه اضافه میشود. به هر میزان که تعداد پروژههای در دست اجرا بیشتر باشد، درصد تخصیص دادهشده جهت جبران هزینههای سربار به هر پروژه کاهش خواهد یافت (۱).

درصد جذب هزینههای سربار دفتر مرکزی از هر پروژه

گاهی کاری که موضوع اِدّعا است، بر سایر کارهای پروژه و کارهای جاری ستاد شرکت تأثیر میگذارد که این موضوع به هزینههای اضافی منجر میشود. اغلب این هزینهها بهصورت تخمینی محاسبه میشوند، چراکه با استفاده از رابطههای علّی-معلولی محاسبه این هزینهها روشن نیست (۲).

بالاسری جَذب نشده :

خساراتِ هزینۀ بالاسری دفتر مرکزی که در بازۀ تأخیر پروژه رخ میدهند را، بالاسری جذب نشده20Unabsorbed Overhead گویند (۶). در چنین مواقعی، هزینههای بالاسری عمومی پیمانکار افزایش نمییابد بلکه در عوض هزینههای بالاسری به شکل غیرمتناسبی بین سایر پروژههای جاری پیمانکار تخصیص پیدا میکند. هزینههای بالاسری عمومی هر پروژه به تعداد پروژههای جاری شرکت پیمانکاری در بازهی زمانی مدت اجرای آن بستگی دارد. بالاسری عمومی جذب نشده شامل هزینههایی میشود که در طول یک تأخیر اجباری از سوی کارفرما قابل پوشش نیست چراکه پیمانکار در هنگام تأخیر نمیتواند فعالیت دیگری داشته باشد و یا قادر به انتقال منابع دفتری به سایر کارها نیست. ازاینرو سایر پروژههای پیمانکار متحمل هزینههای بالاسری بیشتری نسبت به سهم خود میشوند (۱).

در برخورد با هزینههای سربار، برخی کارشناسان بین دو اصطلاح

- “هزینههای افزایشیافته سربار دفتر مرکزی” و

- “هزینههای جذب نشده سربار دفتر مرکزی”

تفاوت قائل میشوند.

به اعتقاد این کارشناسان هنگامیکه پروژه رسماً به حالت تعلیق درمیآید هزینههای سربار تحت عنوان “هزینههای افزایشیافته سربار دفتر مرکزی” و هنگامیکه تنها یک بخش از پروژه دچار تأخیر یا تعلیق غیررسمی میشود تحت عنوان “هزینههای جذب نشده سربار دفتر مرکزی” طبقهبندی میشوند. اگرچه ممکن است محاسبات مربوط به هر یک، متفاوت با دیگری باشد اما اکثر مراجع قضایی و قانونی، این تفاوت و مرزبندی را برای هزینههای سربار قائل نمیشوند. صرفنظر از ماهیت تأخیر، تحلیلگر میبایست خسارات واقعی پیمانکار را برآورد نماید (۱). در ادامه به تشریح روشهای ایچلی جهت برآورد خسارات هزینهای سربار دفتر مرکزی ناشی از تاخیرات مجاز، پرداختهشده است .

روش ایچلّی

امروزه روش ایچلی21EICHLEAY Formula، رایجترین روش محاسبهی دعاوی بالاسری جذب نشده ناشی از تأخیرهای کارفرماست. شرکت ایچلی در دادگاه استیناف قراردادهای نیروهای مسلح امریکا22Armed Services Board of Contract Appeals (12) برای محاسبه خسارات بالاسری جذب نشده پیشنهاد داد و دادگاه این روش را بهعنوان یک روش معقول در محاسبهی خسارات پذیرفت (۶).

هنگامیکه این روش توسط شرکت ایچلی پیشنهاد گردید، دولت ایالاتمتحده (طرف دیگر دعوی) با بیان این موضوع که افزایش بالاسری در دوران تأخیرات اثبات نشده است، این روش را به چالش کشاند و دادگاه نیز بیان کرد که هزینه بالاسری عمومی را نمیتوان از یک قرارداد معین مطالبه کرد، ازاینرو لازم است که هزینههای بالاسری عمومی به طریقی سرشکنشده و به تمام قراردادها تخصیص داده شود.

دادگاه موافقت خود را با این موضوع که در دوران تأخیر نرخ هزینه بالاسری افزایش نمییابد اعلام نمود اما بیان داشت که این سرجمع هزینه در ادامه پروژه افزایش خواهد یافت (۴).

این روش در ابتدا هزینه بالاسری دفتر مرکزی را در طول مدت اجرا به پروژه تخصیص داده و سپس آن را بر اساس یک مبنای روزانه در راستای مشخص نمودن جبران خسارت وارده [به پیمانکار] مجدداً محاسبه مینماید (۷).

تَفسیر فرمول ایچلی

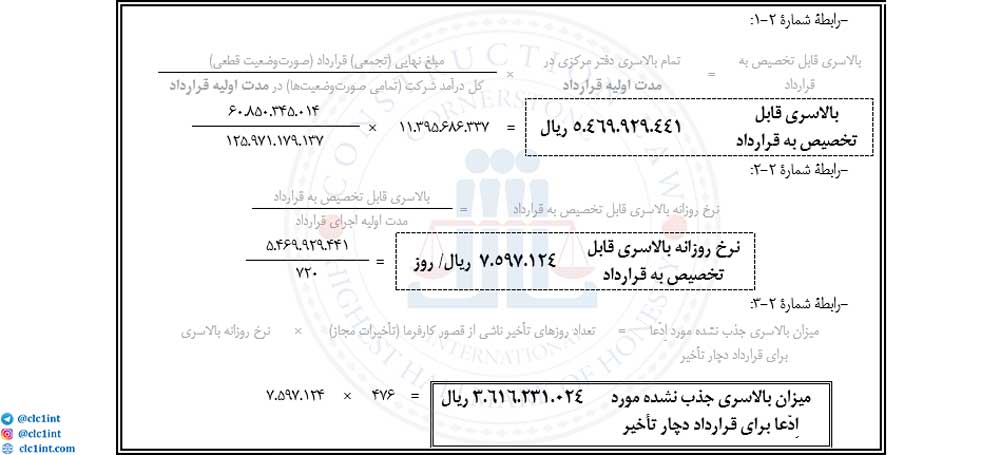

گام اول:

تعیین هزینههای بالاسری دفتر مرکزی منتسب به قرارداد بدین ترتیب: رقم تجمعی نهایی قرارداد (= جمع صورتوضعیت قطعی کارکرد و صورتوضعیت قطعی تعدیل در صورت تعدیلپذیری، با اعمال مبالغ مرتبط با تغییر مقادیر، بدون در نظر گرفتن مبلغ مورد اِدّعا بابت بالاسری دفتر مرکزی) بر کل درآمد شرکت (تمامی صورتوضعیتهای حاصل از تمامی پروژههای شرکت) در بازهی زمانی اجرای پروژه (=مدت اولیه+تأخیرات اعم از مجاز و غیرمجاز) تقسیمشده و سپس نتیجه مذکور در کل هزینه بالاسری دفتر مرکزی رخداده در بازهی مدت واقعی اجرای پیمان (مدت اولیه+ تأخیرات مجاز و غیرمجاز) مطابق (رابطه شماره ۱-۱) ضرب میشود (۸) (۹).

رابطه شماره ۱-۱

گام دوم:

رقم بهدستآمده از گام اول بر تعداد روزهای واقعی اجرا (مدت اولیه + تأخیرات مجاز و غیرمجاز) قرارداد برای به دست آوردن نرخ روزانه تقسیم میشود (۸).

رابطه شماره۱-۲

گام سوم:

رقم حاصل از گام دوم در تعداد روزهای تأخیر قابل جبران [تأخیرات مجاز، تأخیرات ناشی از قصور کارفرما]، ضرب میشود (۸).

رابطه شماره ۱-۳

نَقد کاربرد فرمول ایچلی:

متداولترین انتقاد بر کاربرد فرمول ایچلی این است که پیمانکار با علم وجود تغییرات در کارهای خود پیشتر هزینه بالاسری عمومی را در هنگام پیشنهاد قیمت مناقصه بهصورت درصدی از هزینههای مستقیم پروژه در نظر گرفته است و ازاینرو مستحق پرداخت اضافهتری نیست. اشکال اساسی این انتقاد در این است که بهاشتباه، تأخیر ناشی از تغییرات را جزء لاینفک تغییرات احتمالی در کارهای پروژه میدانند. اجرای کارهای پروژه خواه باعث تأخیر شود یا نشود هزینههای بالاسری عمومی به پیمانکار تحمیل میشود. فرمول ایچلی غالباً در دو حوزه اصلی از سوی محققان، وکلا و دادگاهها به چالش کشیده میشود که عبارتاند از:

- مفهوم کلی بالاسری جذب نشده در فرمول ایچلی

- دقت فرمول (۶)

اگرچه فرمول ایچلی جهت استفاده ساده است اما صحت آن ممکن است مورد سؤال قرار گیرد. خسارت هزینه سربار حاصل از فرمول ایچلی، یک برآورد تقریبی است.

بنابراین استفاده از این فرمول ممکن است منجر به نتایج ناصحیح شود. علیرغم این محدودیت، بیشتر مراجع قضایی کشورها آن را بهعنوان تقریبی منصفانه و منطقی از خسارت ناشی از تعلیق پذیرفتهاند.

البته در استفاده از این فرمول کمی درنگ و تأمل میشود. افزون بر این، بیشتر دادگاههایی که فرمول ایچلی را پذیرفتهاند ملزوماتی را برای استفاده از آن در نظر میگیرند که میتواند شامل اثبات موارد زیر باشد:

- تعلیق توسط کارفرما روی فعالیت بحرانی به وجود آمده است.

- پیمانکار بنا به نیاز و درخواست کارفرما، در مدتزمان تأخیر، نیروهای خود را در وضعیت آمادهبهکار در مدت تأخیر نگاه داشته است.

- در زمان آمادهبهکار بودن نیروها، پیمانکار قادر به انجام کار اضافه دیگری نبوده است (۱).

در یک پرونده قضایی مفهوم بالاسری جذبنشده در فرمول ایچلی توسط هیئت منصفه دادگاه استیناف به شکل زیر مورد تجزیهوتحلیل قرار گرفت:

این ایده کاملاً تئوریک است چراکه فرض میکند درزمانی که یک پروژه با تأخیر مواجه میشود، پیمانکار دقیقاً تعداد بهینهای پروژه، به ازای ماشینآلات، استعداد، نیروی انسانی و مالی را در تملک دارد که البته اغلب مواقع اینچنین نیست. در هر شرایط زمانی میتوان سه وضعیت را در ارتباط باکفایت کارمندان دفتر مرکزی برای اداره کارهای یک شرکت پیمانکاری متصور شد:

- تعداد مناسب پروژه نسبت به کارکنان موجود برای ادارهی آنها؛

- تعداد زیاد پروژه نسبت به کارمندان موجود برای ادارهی آنها؛

- تعداد کم پروژه نسبت به کارمندان موجود برای ادارهی آنها.

در حالت اول، درنتیجهی تأخیر در هریک از پروژههای شرکت پیمانکاری، هزینههای اضافی بیمورد و اضافی تولید میشود مگر آنکه شرکت پیمانکاری، در پروژهی جدید دیگری فعال شود.

دومین حالت که کاملاً محتمل هست آن است که در زمان تأخیر یکی از پروژهها، به علت فراوانی کارهای شرکت، کارآمدی پائینی در ادارهکرد پروژه مشاهده شود. بدیهی است در حالت اخیر نسبت به حالت اول تأخیر در یک پروژه، کارآمدی بیشتری را در سایر پروژهها به همراه خواهد داشت و درمجموع بهرهوری دفتر مرکزی بالا میرود.

در حالت سوم، اگر به دلیل شرایط نامساعد تجاری یا توقف دیگر پروژهها تعداد پروژههای شرکت کافی نباشد، فرمول ایچلی که بالاسری عمومی پروژه را بهصورت خطی تخصیص میدهد نتایج صحیحی را نمیدهد چراکه در هنگام تأخیر دو یا چند پروژه، سازوکار مناسبی برای تخصیص بالاسری جذب نشده ندارد.

همچنین یکی از منتقدین برجسته فرمول ایچلی نظرات خود را در نوشتهای بدین ترتیب بیان مینماید:

هرچند که برخی محاکم قضایی به دلیل فقدان دانش حسابداری و مالی بر درستی فرمول ایچلی صحه گذاشتهاند ولی این موضوع باعث نمیشود این فرمول تنها تکنیک موردقبول در محاسبه بالاسری عمومی جذب نشده باشد و بههیچوجه دقیقترین آن نخواهد بود. روش صحیح محاسبه بالاسری عمومی جذب نشده، تعیین مبلغ مقطوع بالاسری تخصیص دادهشده به هر پروژه قبل و بعد از وقوع تأخیر دریکی از پروژهها هست.

این اولین و مهمترین عاملی است که میبایست موردمحاسبه قرار گیرد و فرمول ایچلی بههیچعنوان به آن نپرداخته است. بعلاوه فرمول ایچلی از مجموع بالاسری عمومی واقعی پروژه در پایان دورههای حسابداری مشخص میشود و ازآنجاکه مدت قرارداد بهندرت منطبق با دورههای مالی (ارسالی مالی) شرکت است فرمول ایچلی ناکارآمد است (۶).

چه زمانی میبایست از فُرمول ایچلّی استفاده شود

همانطور که میدانید برخی از کارفرمایان، هزینههایی نظیر تبلیغات و بازاریابی را جزء هزینههای قابل جبران سربار دفتر مرکزی محسوب نمیکنند. مشخص نبودن این مسأله ممکن است مورد نزاع طرفین قرارگرفته و درنهایت به مراجع قضایی کشیده شود. بنابراین لازم است که ماهیت و نوع هزینههای سربار نیز در ابتدای پروژه به توافق طرفین قرارداد برسد.

هزینههای سربار ناشی از تاخیرات میتواند سهم عمدهای از کل خسارات تأخیر را داشته باشد. کارفرمایان میبایست این موضوع را در هنگام تهیه پیمانهای پروژههای خود مدنظر داشته باشند. برخی از کارفرمایان با تعریف خسارات مجاز و حتی نحوه محاسبه هزینههای سربار دفتر مرکزی در پیمان، از بروز مشکلات بعدی جلوگیری میکنند (۱).

شُروط اولیه برای کاربرد روش ایچلّی

اولین شرط در استفاده از روش ایچلی نامعلوم بودن مدت تأخیر و یا وقفه است.

دومین شرط به امکان و احتمال انجام کارهای اضافی از سوی پیمانکار برمیگردد که بهوسیلهی آن بتواند هزینههای بالاسری عمومی را در طول دورهی تأخیر پوشش دهد (۱۰)

احتمالاً تاکنون به این مطلب پی بردهاید که از فرمول ایچلی در انتهای پروژه و بعد از اتمام همه کارها و تاخیرات استفاده میشود. اگر طرفین پیمان بخواهند موضوع هزینههای سربار دفتر مرکزی را حین اجرای پروژه حلوفصل نمایند، روشهای تصحیحشدهای از فرمول ایچلی میتواند بکار برده شود. که در ادامه روشهای اصلاحی توضیح داده میشود (۱).

رَوش ایچلّی اصلاحشده یِک

روش ایچلی، به دلیل آنکه مدت قرارداد مورد مناقشه را با احتساب زمان تأخیر در محاسبات دخالت میدهد ازاینجهت نرخ بالاسری جذب نشده را دست پایین محاسبه مینماید. برخلاف آن روش ایچلی اصلاحشده23Modified Eichleay Method مدتزمان تأخیرات (تأخیرات مجاز و غیرمجاز) را از مدت قرارداد مورد مناقشه کسر نموده، درنتیجه نرخ بالاسری بالاتری را نتیجه میدهد (۶) (۷).

این روش در ابتدا هزینه بالاسری دفتر مرکزی منتسب به پروژه را در مدت اولیه تخصیص داده و سپس بر اساس یک نرخ روزانه بدهی قابل جبران را محاسبه مینماید. این روش فرض را بر این میگذارد که نرخ بالاسری دفتر مرکزی در بازهی مدت اولیه قرارداد میبایست حتی در بازهی زمانی تأخیر نیز ثابت در نظر گرفته شود (۷).

رابطه شماره ۲-۱

رابطه شماره ۲-۲

رابطه شماره ۲-۳

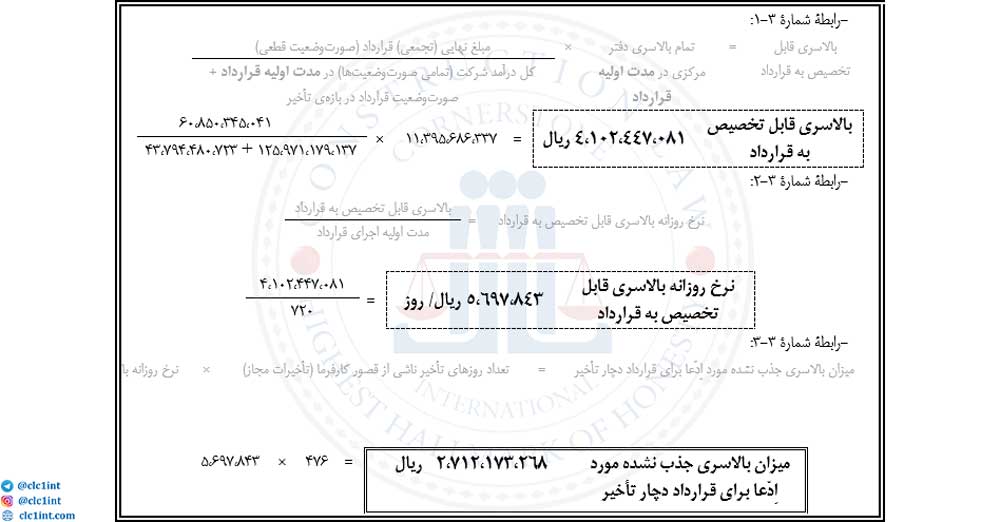

رَوش ایچلّی اصلاحشده دُو

ویرایش جدیدتری از روش ایچلی به شرح ذیل است:

رابطه شماره ۳-۱

رابطه شماره ۳-۲

رابطه شماره ۳-۳

مانند ویرایش نخست روش ایچلی، این روش نیز در ابتدا سعی نموده است ضریب بالاسری دفتر مرکزی را برای بازهی مدت اولیه قرارداد به پروژه تخصیص داده و سپس بر اساس یک مبنای روزانه بدهی [بابت بالاسری] را جبران نماید. برای جبران هزینههای بالاسری در بازهی زمانی بیشتر، ارزش صورتوضعیتهای قرارداد در بازهی تمدید (اضافه) شده، به محاسبات اضافه گردیده است (۷).

سایر روشهای کمیسازی و نحوه بهرهمندی از روشهای خارجی در دعاوی داخلی

ازجمله روشهای دیگر کمیسازی هزینههای بالاسری دفتر مرکزی میتوان به:

- روش کانادایی

- روش تخصیص پایه

- روش مستقیم

- روش نوسان بار

- روش هادسون

- روش ارنسترم و ….

اشاره کرد.

[irp posts=”2324″ name=”کمی سازی ادعا | محاسبه و کمی سازی هزینه بالاسری در دوران تاخیرات مجاز”]

شایانذکر است ساختار غیر همگن روشهای موصوف و تفاوت مقتضیات و پیشنیازهای بهرهمندی از هر روش و لزوم تشریح مبانی موصوف، امکان ارائه یک مثال واقعی یا فرضی جامع و دربرگیرنده تمام روشها، به دلیل فقدان قابلیت سنجش همگن نتایج در قالب اعداد و ارقام، میسر نیست. با توجه به اینکه روشهای خارجی کمّیسازی هزینههای بالاسری (ستاد) در قراردادهای ایران که نسبت به این موضوع سکوت اختیار نمودهاند؛ اما نظامهای حقوقی و اسناد بینالمللی، همچنین حقوق موضوعه رجوع به عُرف و عادت در زمان سکوت قرارداد را معتبر بر شمردهاند و از آنجایی که روشهای هزینههای بالاسری، امری موضوعی و ناظر به محاسبات ریاضی و مستقل از نظام حقوقی خاص است و عُرف و عادت مندرج در ماده ۲۲۵ قانون مدنی ایران نیز، اطلاق دارد، امکان بهرهمندی از روشهای شناسایی شده (و سایر روشهای کمیّسازی)، در مدیریت دعاوی داخلی، با ملحوظ نمودن محدودیتهای حقوق موضوعه، دارای وجاهت قراردادی و قانونی است. (۱۱).

حال با توجه به توضیحات فوق به بررسی یک مثال واقعی از یکی از پروژههای داخلی با استفاده از فرمول ایچلی میپردازیم:

جدول شماره ۲- اطلاعات مربوط به پروژه موردبررسی

جایگُذاری در رَوش ایچلّی :

رَوش ایچلّی اصلاحشده یِک:

رَوش ایچلّی اصلاحشده دُو :

مقایسه خروجیها با ۱۰% متوسط کارکرد فرضی ماهانه

«بند ب» ذیل «ماده ۴۹» شرایط عمومی پیمان رایج24موضوع بخشنامۀ شمارۀ ۵۴/۸۴۲-۱۰۲/۱۰۸۸ مورّخ ۱۳۷۸/۰۳/۰۳ با عنوان بخشنامه ابلاغ موافقتنامه، شرایط عمومی و شرایط خصوصی پیمانها و مقررات آنها (متداول نه متعارف)، پیرامون جبران هزینههای بالاسری پیمانکار در دوران تعلیق، چنین بیان داشته:

“کارفرما هزینههای بالاسری پیمانکار را در دوران تعلیق، بهمیزان تعیینشده در اسناد و مدارک پیمان، به پیمانکار میپردازد. اگر در اسناد و مدارک پیمان، تعیین هزینههای یادشده، به توافق طرفین در زمان ابلاغ ابلاغ تعلیق موکول شده باشد، کارفرما در مورد میزان آن با پیمانکار توافق مینماید. در صورتیکه در اسناد و مدارک پیمان، هیچ نوع پیشبینی برای پرداخت هزینههای بالاسری پیمانکار در دوره تعلیق نشده باشد، کارفرما ماهانه مبلغی معادل ۱۰ درصد متوسط کارکرد فرضی ماهانه به پیمانکار میپردازد. اگر به دستور کارفرما، قسمتی از کار متوقف شود، بابت هزینههای پیشگفته در مدت تعلیق، ماهانه مبلغی معادل ۱۰ درصد متوسط کارکرد فرضی ماهانه، به تناسب مبلغ کار متوقفشده، به پیمانکار پرداخت میشود. برای تعیین هزینه تعلیق، کسر ماه به تناسب ارائه میشود.”

روش ارائه شده در ماده موصوف، از سوی کارشناسان محترم دادگستری و قضایی، در محاسبه خسارات بالاسری (بالاسری عمومی . بالاسری کار) مورد محاسبه قرار میگیرد. جدول شماره-۳، مقایسه بین مبالغ ناشی از روشهای ایچلّی و روش ارائه شده در نشریۀ ۴۳۱۱ را ارئه نموده است.

جدول شمارۀ ۳- مقایسه مبالغ ناشی از روشهای ایچلّی و روش «بند ب» ذیل «ماده ۴۹» شرایط عمومی پیمان رایج

با توجه به جدول شمارۀ ۳، مشاهده میشود، در بین روشهای احصاء شده، بیشترین مبلغ متعلق به ایچلّی اصلاح شده یک، و کمترین مبلغ مرتبط با ایچلّی ابتدایی است.

نتیجهگیری و پیشنهاد:

مبلغ محاسبهشده، مندرج در «بند ب» ذیل «ماده ۴۹»، پیرامون جبران خسارات هزینههای بالاسری است، که هر دو قسم آن، یعنی بالاسری عمومی و بالاسری کار را شامل میشود؛ که در صورت سکوت در اسناد مناقصه و به تبع آن سکوت در اسناد پیمان، پرداخت آن حتمی است. همانگونه که بیان گردید، روشهای ایچلی، پیرامون محاسبه خسارات ناشی از هزینههای بالاسری عمومی است، که در صورت درنظر گرفتن هزینههای بالاسری کار، بهنظر میرسد مبلغ آن، بیش از ۱۰% متوسط کارکرد فرضی ماهانه خواهد بود. با توجه به ظرفیت «ماده ۴۹» مبنی بر توافق روش محاسبه هزینههای بالاسری، پیشنهاد میگردد، ضمن جدا سازی هزینههای بالاسری کار و هزینههای عمومی، جهت محاسبه هزینههای بالاسری عمومی، از یکی از روشهای ایچلّیاصلاح شده، در زمان مناقصه و تنظیم اسناد، استفاده گردد. اعداد و ارقام محاسبهشده ناشی از روشهای ایچلی در مقایسه با ۱۰% متوسط فرضی کارکرد ماهانه، بنا به ماهیت موضوع قرارداد، میتواند نسبتهای گوناگونی داشته باشد، چرا که بهعنوان مثال، هزینههای بالاسری عمومی مرتبط با یک پروژه راهسازی متفاوت از هزینههای بالاسری یک پروژه ابنیه است، در نتیجه نمیتوان با اطمینان کامل بیان داشت که همیشه، خروجی فرمول ایچلّی اصلاح شده یک، از ۱۰% متوسط کارکرد فرضی ماهانه، بیشتر است.

شایان ذکر است، اینگونه هزینهها که جهت جبران خسارات ناشی از عدم قصور پیمانکار است، جزو هزینههای احتیاطی مدیریتی است، که متاسفانه جای آن در محاسبات و برآورد اسناد پیمان ذیل نظام فنّی و اجرایی کشور، مدنظر قرار نگرفته است، در نیجه، بازنگری در شیوۀ برآورد پیمانها ضمن مدّنظر قراردادن استانداردهای مدیریت پروژه، گامی کوچک اما موثر در راستای بهبود انجام و مدیریت پروژههای احداث ایران است.

منابع

۱. تکابی، مهدی و مبتدی، روحاله. تکنیکهای تحلیل تأخیر در پروژههای ساخت. تهران : پندار پارس, ۱۳۹۰.

۲. PMI. CONSTRUCTION EXTENSION TO THE PMBOK GUIDE. Pennsylvania : Project Management Institute, Inc., 2016. Vol. 232.

۴. محمد کریمی، شهریار، محمد کریمی، شهرام و عربشاهی، نادر. روشهای حل اختلافات و دعاوی قراردادهای ساخت. تهران : فدک ایساتیس, ۱۳۹۱.

۵. سازمان برنامه و بودجه کشور. فهرست بهای واحد پایه رشته ابنیه سال ۱۳۹۸. تهران : سازمان برنامه و بودجه کشور, ۱۳۹۸.

۶. Techniques for Calculating Unabsorbed Overhead. Singh, Amarjit and Taam, Thomas. 2008, Building Resilience, pp. 113-124.

۷. Calculation and recovery of home office overhead. James, G. and Zack, Jr. 2002, CM ejournal.

۸. SCL. society of construction law delay and disruption protocol- 2nd edition. Leicestershire : society of construction law (uk), 2017.

۹. Gibson, Roger. a practical guide to disruption and productivity loss on construction and enginnering projects. West Sussex : wiley blackwell, 2015.

۱۰. The Eichleay Formulsa: A Resilient Means for recovering unabsorbed overhead. Kauffman, Michael W. and Holamn, Craig A. 2014, American Bar Association, pp. 319-341.

عالی بود سپاس از زحماتی که برای نگارش این مقاله وزین عهده دار شده اید.